Q&A

Обобщени въпроси и отговори от темата *

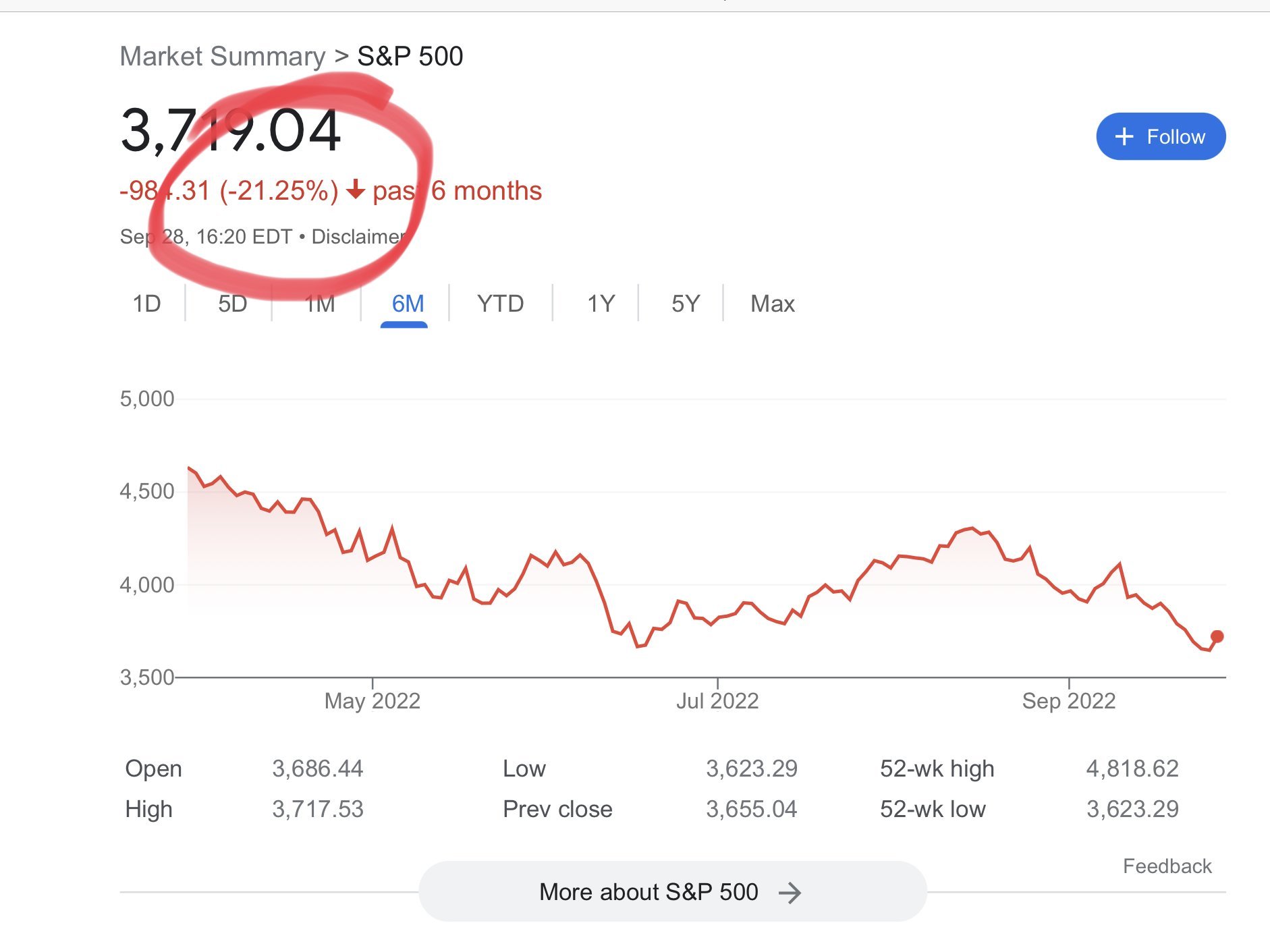

Какво е мнението на Eфибуш за цените на имотите в София?

Какво е мнението на участниците във форума за инвестирането в недвижими имоти в България?

Какви са мненията на участниците относно данъците в България?

* Предложените въпроси и отговори се генерират машинно от автоматизиран езиков модел на база потребителските мнения в темата. Генерираното съдържание може да е непълно, неактуално, подвеждащо или неподходящо. Вашите оценки спомагат за подобряване на модела и неговото усъвършенстване.

-

Какво е мнението на Eфибуш за цените на имотите в София?

-

Какво е мнението на участниците във форума за инвестирането в недвижими имоти в България?

Участниците имат различни мнения относно инвестирането в недвижими имоти в България. Някои смятат, че имотите осигуряват естествен хедж срещу инфлацията и са добра инвестиция, докато други изразяват опасения относно потенциалното падане на цените и увеличаване на лихвените проценти по ипотеките. Освен това има хора, които се съмняват в стабилността на управлението в страната и имат притеснения относно инвестирането в недвижими имоти. Форумът обсъжда различни гледни точки относно инвестирането в имоти в България. Някои участници споделят своя опит с покупка и продажба на имоти, като подчертават значението на индивидуалните обстоятелства и рисковете. Други изразяват опасения относно рентабилността на инвестициите в имоти, като се позовават на високи цени, потенциална рецесия и въздействие върху глобалната икономическа среда.

-

Какви са мненията на участниците относно данъците в България?

Участниците имат различни възгледи относно данъците в България. Някои смятат, че бедните плащат повече данъци от богатите и искат промени в тази област. Други посочват, че в страни с високи доходи данъците са по-високи, като дават пример със скандинавските държави с до 65% данъчна ставка върху доходите. Въпреки това има и участници, които са недоволни от осигурителната система, наричайки я „кражба“ и поставяйки под въпрос ползите от нея.

-

Какво е мнението на участниците относно инвестициите в България?

-

Какви са ползите и недостатъците от закупуването на имоти в България?