- Публикувана: 24 септ. 2025, 20:07 ч.

- Последно мнение: 16 ноем. 2025, 06:25 ч.

Пазарът на недвижими имоти в БЪЛГАРИЯ, какво се случва реално-тема 93

Нашата инфраструктура и тя е толкова древна и неподдържана, че скоро туристите нея ще идват да гледат. Кой мислиш, че се интересува от забележителностите в града, в който живее. Повечето софиянци, които са обикаляли тук таме, се обзалагам, че София не са я обикаляли. Има и такива, които на Витоша не са се качвали  но това пък им е супер важно за имотите.

но това пък им е супер важно за имотите.

но това пък им е супер важно за имотите.

Това не важи само за българите. И в чужбина аз като чужденка ходех и знаех повече места от колегите ми местни из града им.

На ново и чуждо място човек гледа да открива още и още. Там от където е си е свикнал и по-трудно излиза от зоната си на комфорт. Много хора в София си живеят в балон между няколко квартала, а през другите само транзит.

Апетитни цени има и в чужбина, факт, но там данъците са много по-високи.

Аз се шокирах като видях вили с гледка към морето за 1500-2000 евро квадрата в Дания. Ами то и по нашето море скоро ще станат по толкова вилите с такава гледка.

Естествено при нас климата и температурата на водата на морето за плуване са много по-добри, но въпросът е друг.

А той е, че местните българи с техните заплати не могат да си позволят ваканционен имот в тяхното собствено родно място, поне не и такъв с гледка към Черно море. Докато датските им аналози могат и с местна заплата от малко рибарско градче край Балтийско или Северно море да си закупят една такава вила у нас, а дори и у тях.

В Португалия е като у нас - местните в Порто, Лисабон и на Алгарвето са пропищели. Заплата 1500 евро, наем пак толкова, за закупуване не може да става и дума. Цена на квадрат 2500-4000.

На ново и чуждо място човек гледа да открива още и още. Там от където е си е свикнал и по-трудно излиза от зоната си на комфорт. Много хора в София си живеят в балон между няколко квартала, а през другите само транзит.

Апетитни цени има и в чужбина, факт, но там данъците са много по-високи.

Аз се шокирах като видях вили с гледка към морето за 1500-2000 евро квадрата в Дания. Ами то и по нашето море скоро ще станат по толкова вилите с такава гледка.

Естествено при нас климата и температурата на водата на морето за плуване са много по-добри, но въпросът е друг.

А той е, че местните българи с техните заплати не могат да си позволят ваканционен имот в тяхното собствено родно място, поне не и такъв с гледка към Черно море. Докато датските им аналози могат и с местна заплата от малко рибарско градче край Балтийско или Северно море да си закупят една такава вила у нас, а дори и у тях.

В Португалия е като у нас - местните в Порто, Лисабон и на Алгарвето са пропищели. Заплата 1500 евро, наем пак толкова, за закупуване не може да става и дума. Цена на квадрат 2500-4000.

Има едно западно правило за 2-та процента, което означава за 1 м. да взимаш наем 2 процента от покупната цена. Това в България за 200 000 евро, трябва да взимаш 4 000 евро наем, абсурд.

.......

.......

Хора, преди да оплювате положението в България с разни измислени правила, прочетете подробно какво пише за тези 2%. Цитирам : "This quick calculation aims to show if the rental income is high enough to cover expenses like mortgage, insurance, repairs, and still leave some profit.". В случая автора на 2% се надява да му остане някаква печалба. Но българина какво вижда - инвестираш 200к, пъхаш в джоба 4к....

Още една прогноза за това как ще се отразят на пазара на имотите и на ипотечните кредити влелите се покрай еврото пари в банковата система

https://www.24chasa.bg/biznes/article/21566601

Малко остана да видим кой е добър в прогнозите.

https://www.24chasa.bg/biznes/article/21566601

Малко остана да видим кой е добър в прогнозите.

Относно статията:

Добре, на мен едно не ми е ясно.

Говори се, че като влезем в еврозоната, ние физ лица ще можем да теглим заеми от всички ЕЗ банки.

Няма ли по същата логика нашите банки да отпускат заеми на всички граждани на Еврозоната?

Няма ли да им е по-изгодно на банките да отпускат заеми на другите, където лихвените проценти били по-високи?

Та чувал съм го това и го приемам, че нашите банки ще са пълни с кеш, който ще ги бута и ще сваля лихвени проценти.

Но няма ли да го дадат този кеш на другите граждани, примерно във Франция или където там е по-изгодно да се купуват имоти.

Нали ни продъниха ушите (някои хора) колко евтино било "там" и колко скъпи били имотите "тук".

"Отварянето" към "пазари" винаги е двупосочно. С 2 думи казано.

Относно "правилото 2%".

Да, правилно бългаските предприемачи виждат почти 0% разход, защото са оптимизирали процеса.

Да, правилно в чужбина кой знае какви са разходите.

Това и аз го отбелязах мълчаливо, но не го написах.

Така или иначе, 24% доходност (отделно капиталовата) е някакви фантазии. При такива типове пасивни бизеси.

А банките ти отпускат заеми срещу 2.2% лихва.

Добре, на мен едно не ми е ясно.

Говори се, че като влезем в еврозоната, ние физ лица ще можем да теглим заеми от всички ЕЗ банки.

Няма ли по същата логика нашите банки да отпускат заеми на всички граждани на Еврозоната?

Няма ли да им е по-изгодно на банките да отпускат заеми на другите, където лихвените проценти били по-високи?

Та чувал съм го това и го приемам, че нашите банки ще са пълни с кеш, който ще ги бута и ще сваля лихвени проценти.

Но няма ли да го дадат този кеш на другите граждани, примерно във Франция или където там е по-изгодно да се купуват имоти.

Нали ни продъниха ушите (някои хора) колко евтино било "там" и колко скъпи били имотите "тук".

"Отварянето" към "пазари" винаги е двупосочно. С 2 думи казано.

Относно "правилото 2%".

Да, правилно бългаските предприемачи виждат почти 0% разход, защото са оптимизирали процеса.

Да, правилно в чужбина кой знае какви са разходите.

Това и аз го отбелязах мълчаливо, но не го написах.

Така или иначе, 24% доходност (отделно капиталовата) е някакви фантазии. При такива типове пасивни бизеси.

А банките ти отпускат заеми срещу 2.2% лихва.

До колкото съм чел и разбрал след влизането в ЕЗ за лихвените проценти отговаря ЕЦБ а не БНБ и се очаква да скочат лихвените проценти. Но тук има един тънък момент, че имаме закон за еврото според който банките нямат право да ти вдигат лихвата заради еврото за кредити изтеглени преди еврото. Аз го разбирам, че един вид ти се замразява лихвата. Оттам си обяснявам и масовото купуване в момента, защото в ЕЗ не са толкова ниски лихвите.

Ако нещо не съм разбрал правилно, ще се радвам да ми се разясни дори и от групичката.

Ако нещо не съм разбрал правилно, ще се радвам да ми се разясни дори и от групичката.

Конкретно за ЕЦБ не знам какво ще определя, но по принцип централните банки определят само ОЛП (основния ЛП).

Както БНБ определя нашия ОЛП, но не и ЛП на всяка търг банка, така и ЕЦБ няма да определя всеки ЛП, а само ОЛП.

Това влияе някак и върху ЛП на банките, но не е съвсем директно.

Обяснението, което дават (неофицииално) банкови служители е, че при наличие на толкова кеш, банките ще си държат ЛП на ниски нива, независимо ОЛП колко е.

Разбира се, едва ли ще искат да предложат кредити на ниво под ОЛП.

Според гугъл ОЛП на ЕЦБ е 2.15%

Има и някакъв "Lending Facility Rate: (2.40%):

Та в момента банките дават заеми в евро на 2.18%.

Което е над ОЛП на ЕЦБ.

Т.е., нещата са "в центъра".

Както БНБ определя нашия ОЛП, но не и ЛП на всяка търг банка, така и ЕЦБ няма да определя всеки ЛП, а само ОЛП.

Това влияе някак и върху ЛП на банките, но не е съвсем директно.

Обяснението, което дават (неофицииално) банкови служители е, че при наличие на толкова кеш, банките ще си държат ЛП на ниски нива, независимо ОЛП колко е.

Разбира се, едва ли ще искат да предложат кредити на ниво под ОЛП.

Според гугъл ОЛП на ЕЦБ е 2.15%

Има и някакъв "Lending Facility Rate: (2.40%):

Цитат

A lending facility rate is the interest rate charged by a central bank, like the European Central Bank (ECB), for overnight loans to banks that need immediate liquidity. It functions as a ceiling for overnight market interest rates because banks will not borrow at a higher rate from each other than they can get from the central bank. The ECB's marginal lending facility rate is currently 2.40%.

Та в момента банките дават заеми в евро на 2.18%.

Което е над ОЛП на ЕЦБ.

Т.е., нещата са "в центъра".

До колкото съм чел и разбрал след влизането в ЕЗ за лихвените проценти отговаря ЕЦБ а не БНБ и се очаква да скочат лихвените проценти. Но тук има един тънък момент, че имаме закон за еврото според който банките нямат право да ти вдигат лихвата заради еврото за кредити изтеглени преди еврото. Аз го разбирам, че един вид ти се замразява лихвата. Оттам си обяснявам и масовото купуване в момента, защото в ЕЗ не са толкова ниски лихвите.

Ако нещо не съм разбрал правилно, ще се радвам да ми се разясни дори и от групичката.

Ако нещо не съм разбрал правилно, ще се радвам да ми се разясни дори и от групичката.

Абе дано вдигнат тия по новите депозити.

ЕмаТ, ох горките банки и кредитоискатели. Покажи ми един кредитоискател, който е поискал пари и не са му дали. Едвам издържат, особено последните месеци банките хич не дават, щото парите свършили. Странно как тази година преди отвръзването на тази ликвидност банките са с рекордно кредитиране. Не им ли свършиха парите? Ами не са, няма и да свършат, защото няма значение броя на депозити и резерви. Надявам се да се разбере този път.

Нашите банки си определят лихвата в картел без да им пука за финансовите рамки. Събират се два пъти в година директорите на някой бизнес обяд и си решават "пак ли така, пак така" и продължават. Банковите служители са толко прости, че повтарят като папагали каквото им е спуснато. Вероятността да си говорил с някой на високо ниво, който всъщност разбира нещо и има инфо от кухнята е нулева. Скоро гледах дори една директорка на банка в един подкаст. Тя горката говори глупости под диктат. Хората, които разбират и управляват лихвите в БГ са шепа и вероятността да дадат информация е нулева. Спуска се диктат по медии и интернет, че всичко е тип топ и лихвите ще са ниски. Те нямат право да всяват паника. Пък какво ще стане, ще видим. Не мисля, че ще има голямо вдигане на лихви, но мисля, че може да засегне съществуващи кредити с плавно вдигане. В Европа и Сащ лихвите се определят не само от ЕЦБ/ФЕД, а и от облигационния пазар. И това сме го говорили няколко пъти.

Мантрата, че банките и хората били фрашкани с пари - моля ви по-сериозно. Преди няма и седмица Крис ви го обясни и даде примери в други държави също има много депозити в банките, но там лихвите са по-високи. Лихвите основно се определят от риск и състояние на икономика. В БГ към момента риска е малък и икономиката прегрява , но е на няколко скорости. Но както се вижда, политиците ни готвят гръцки или румънски сценарий. Отворете и проверете как са били лихвите в дадения период в такива сценарии и си отговорете какво да очаквате.

Към администратора - спри да чистиш, защото цензурата нали знаеш до какво води?

Нашите банки си определят лихвата в картел без да им пука за финансовите рамки. Събират се два пъти в година директорите на някой бизнес обяд и си решават "пак ли така, пак така" и продължават. Банковите служители са толко прости, че повтарят като папагали каквото им е спуснато. Вероятността да си говорил с някой на високо ниво, който всъщност разбира нещо и има инфо от кухнята е нулева. Скоро гледах дори една директорка на банка в един подкаст. Тя горката говори глупости под диктат. Хората, които разбират и управляват лихвите в БГ са шепа и вероятността да дадат информация е нулева. Спуска се диктат по медии и интернет, че всичко е тип топ и лихвите ще са ниски. Те нямат право да всяват паника. Пък какво ще стане, ще видим. Не мисля, че ще има голямо вдигане на лихви, но мисля, че може да засегне съществуващи кредити с плавно вдигане. В Европа и Сащ лихвите се определят не само от ЕЦБ/ФЕД, а и от облигационния пазар. И това сме го говорили няколко пъти.

Мантрата, че банките и хората били фрашкани с пари - моля ви по-сериозно. Преди няма и седмица Крис ви го обясни и даде примери в други държави също има много депозити в банките, но там лихвите са по-високи. Лихвите основно се определят от риск и състояние на икономика. В БГ към момента риска е малък и икономиката прегрява , но е на няколко скорости. Но както се вижда, политиците ни готвят гръцки или румънски сценарий. Отворете и проверете как са били лихвите в дадения период в такива сценарии и си отговорете какво да очаквате.

Към администратора - спри да чистиш, защото цензурата нали знаеш до какво води?

Кажи направо какво се е случило с гръцкия и румънския сценарий.

Че аз не чета подробно техните новини.

Аз изрично подчертах, че говоря за неофициална информация от служители. Ясно, че друг решава. Но не винаги се крие информацията. Все пак се дават инструкции в каква посока да се работи.

Съгласен съм, че в момента лесно отпускат заеми. Но и на рекордно ниски лихви. И рекордно дълги срокове. ПБ вдигна на 75г праг.

Принципно и да се вдигне лихвата, мен не ме бърка.

Съгласен съм, че всеки трябва да си прави сметката.

Разбира се, по-евтино ми идва да не се вдига. По-малко разход.

Аз също, като клиент бързам да изтегля преди вдигане на лихвите. Даването на заем е проблем. Ако по-лесно дават, за мен е решаване на един проблем. А ако някой не може да си плаща заемите в бъдеще при по-високи лихви, това е съвсем отделен проблем.

Че аз не чета подробно техните новини.

Аз изрично подчертах, че говоря за неофициална информация от служители. Ясно, че друг решава. Но не винаги се крие информацията. Все пак се дават инструкции в каква посока да се работи.

Съгласен съм, че в момента лесно отпускат заеми. Но и на рекордно ниски лихви. И рекордно дълги срокове. ПБ вдигна на 75г праг.

Принципно и да се вдигне лихвата, мен не ме бърка.

Съгласен съм, че всеки трябва да си прави сметката.

Разбира се, по-евтино ми идва да не се вдига. По-малко разход.

Аз също, като клиент бързам да изтегля преди вдигане на лихвите. Даването на заем е проблем. Ако по-лесно дават, за мен е решаване на един проблем. А ако някой не може да си плаща заемите в бъдеще при по-високи лихви, това е съвсем отделен проблем.

До колкото съм чел и разбрал след влизането в ЕЗ за лихвените проценти отговаря ЕЦБ а не БНБ

За изясняване - ЕЦБ определя основния лихвен процент, а банките сами си определят лихвите.

Ема, както вече казах, не очаквам парите да свършат, защото те няма как да свършат. А ако няма как да свършат, какво значение има, че се освобождава паричен ресурс след 31 дек? Ами няма значение. Все едно да си на язовир и да имаш Ф1000 тръба, която изпуска на макс и завали. Дали дъжда ще увеличи пропускливостта на Ф1000 тръбата като тя е на макс? Ами няма. Пропускливостта ще се увеличи ако се инсталира още една Ф1000 тръба. Ето Дани каза, "защо БГ банките не отпускат кредити на западноевропейци?" Това са ти 100 нови Ф1000 тръби. Да, но... БГ банките нямат лиценз да дават кредити на чужденци за активи в чужбина. Затова няма да има нови тръби. Но пък може чужденци да купят в БГ с БГ кредит. Просто трябва да имат начален кеш. А дали ще искат да купят у нас е въпрос на риск. Като ги гледам, не се трепят да идват у нас, но пък чудесно си купуват в Гърция.

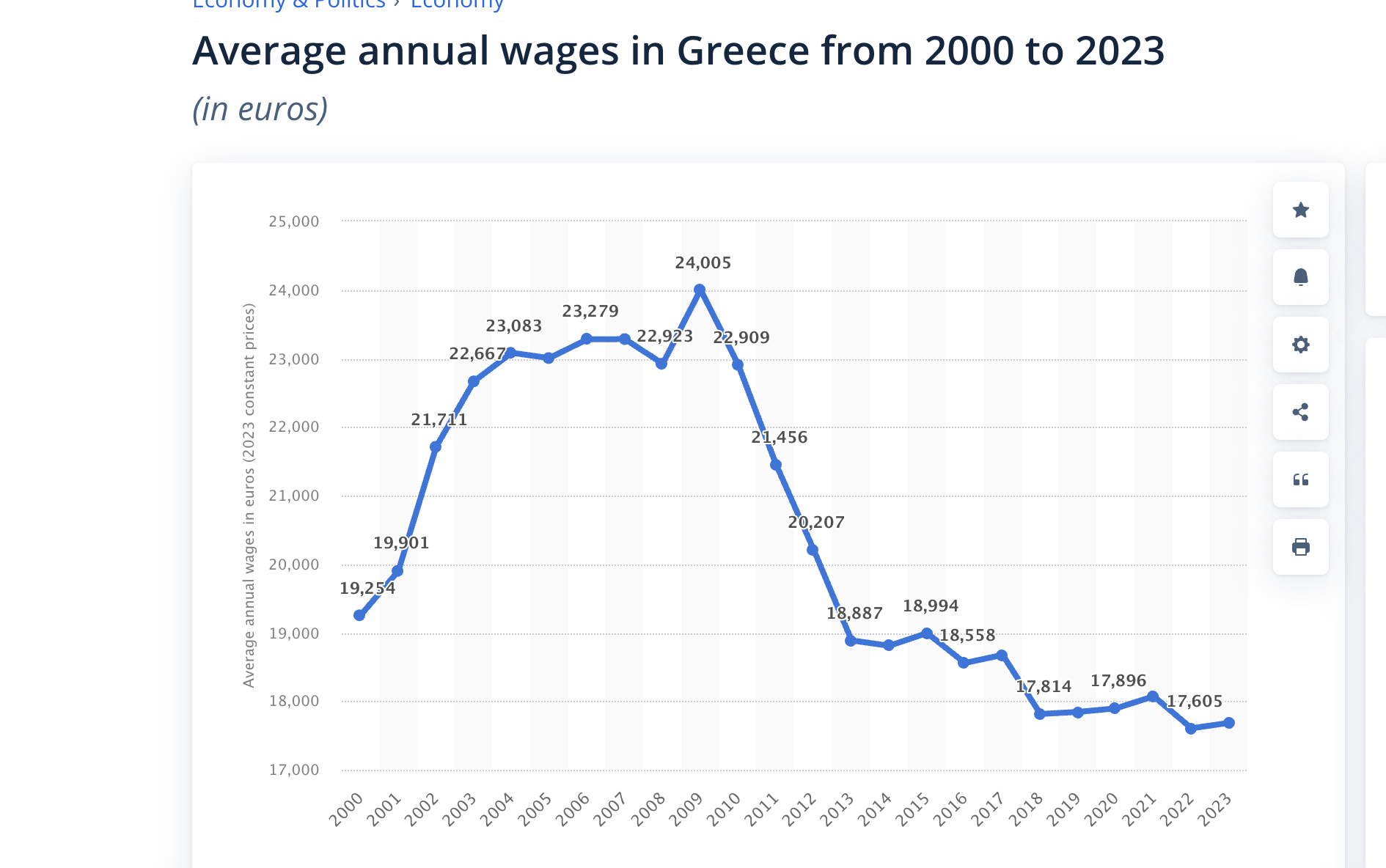

Дани, как какво е станало? В Гърция заплатите се сринаха 2012 и не са мръднали, пък инфлацията 100% сигурно. Дали му е кеф на гърка строителен работник? В Румъния лихвите скочиха, защото риска скочи.

Добре ли му е на гърка според теб?

Дани, как какво е станало? В Гърция заплатите се сринаха 2012 и не са мръднали, пък инфлацията 100% сигурно. Дали му е кеф на гърка строителен работник? В Румъния лихвите скочиха, защото риска скочи.

Добре ли му е на гърка според теб?

До колкото съм чел и разбрал след влизането в ЕЗ за лихвените проценти отговаря ЕЦБ а не БНБ

За изясняване - ЕЦБ определя основния лихвен процент, а банките сами си определят лихвите.