Grenardi Aug 2027 LVX0000EXU24. Преди няколко страници се даде пример за ДЦК на 8%.

- Публикувана: 11 ноем. 2025, 10:35 ч.

- Последно мнение: 15 ян. 2026, 16:51 ч.

Инвестиции - къде, как, какво? - Тема 5

Моите са на 10% Август 2026. Минтос?

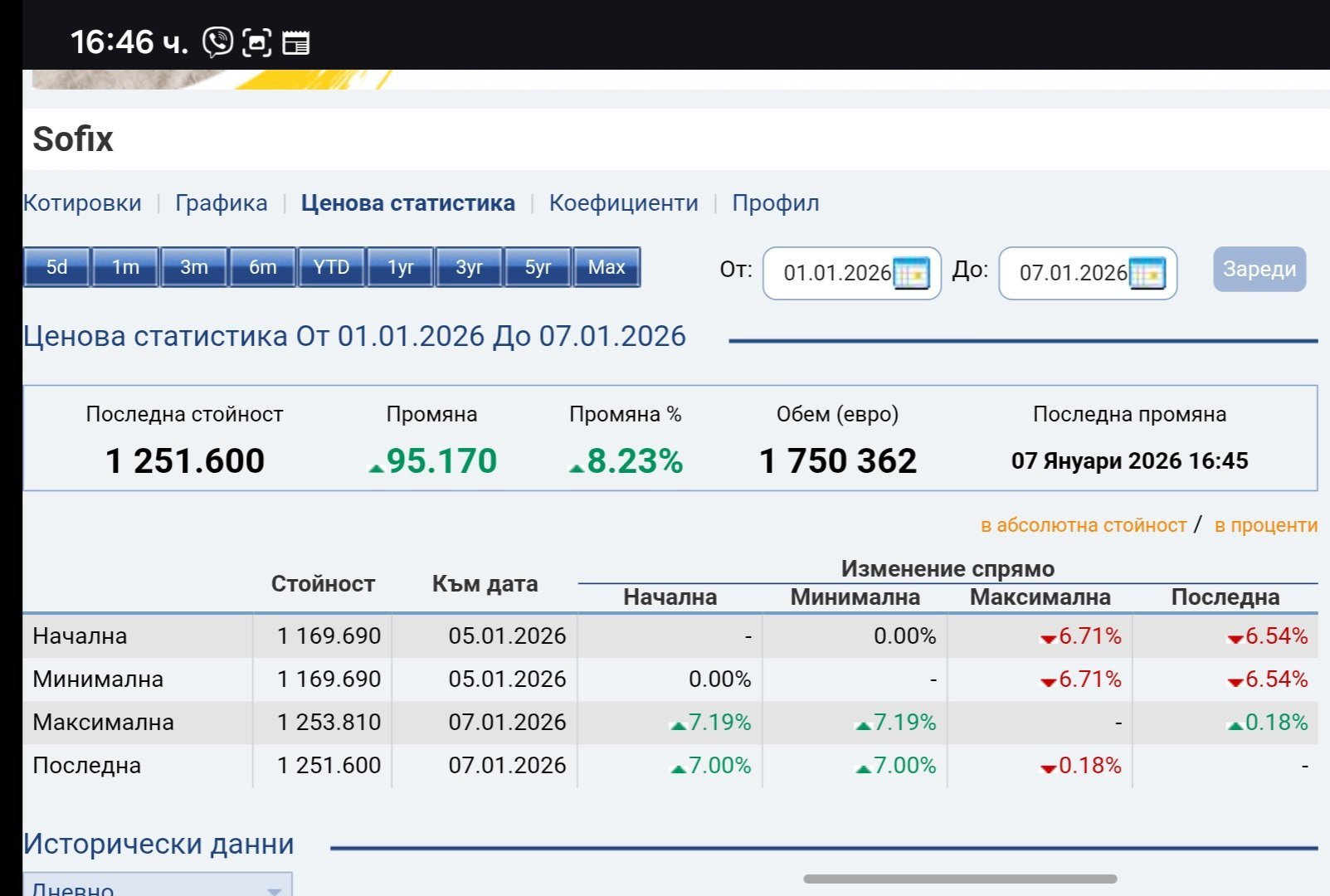

Чудесен финал за 2025г. и бурно( окрилено от еврото) начало на 2026 :

https://www.bloombergtv.bg/a/16-biznes-start/154102-bfb-izprati- … KR1ZEz5CN3HYMWe9g

https://www.bloombergtv.bg/a/16-biznes-start/154102-bfb-izprati- … KR1ZEz5CN3HYMWe9g

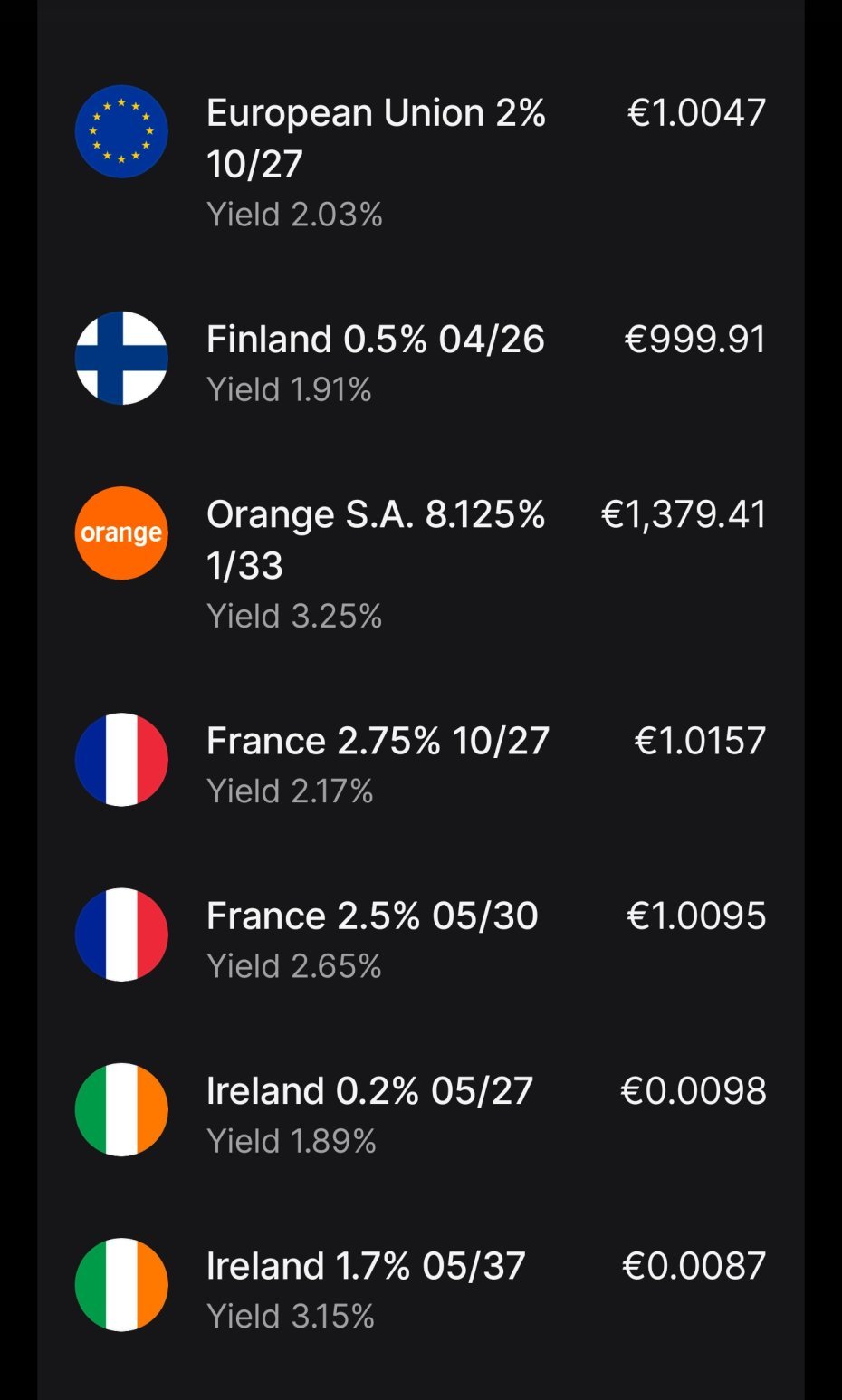

А как инвестирате в облигации? Каква платформа или посредник ползвате? Нещо ми е мъгла как стават нещата с дцк.

Скрит текст:

В Revolut има дялове, примерно

Mintos издават корпоративни, (затворен пазар) или придобиват борсово търгувани и ги препродават дялове на малки инвеститори, след като си приберат малък процент за риска. Имаха едни много хубави румънски, но изчезнаха доста бързо

Mintos издават корпоративни, (затворен пазар) или придобиват борсово търгувани и ги препродават дялове на малки инвеститори, след като си приберат малък процент за риска. Имаха едни много хубави румънски, но изчезнаха доста бързо

Скрит текст:

Mintos имаха едни много хубави румънски, но изчезнаха доста бързо

kokopapa, дай идея каква акция от бг борса е подходяща за влизане в момента. Искам да имам бг акция в портфейла си.

Здравейте, не бих си позволил да ви препоръчам инвестиция най-малкото защото аз може да преследвам едни цели и времеви хоризонт, а вие други, аз може да имам един толеранс за риск а вие друг, но за да съм полезен за темата ще ви кача класацията на Капитал за топ 10те акции на 2026г. на БФБ, направена на базата анкета между професионални инвеститори и портфейлни мениджъри :

Ето и част от мненията им:

1. "Шелли груп"

"Шелли груп" е дружество със стабилен фундамент, качествено, ценово конкурентно продуктово портфолио и професионален мениджмънт. Дружеството е с безупречно финансово представяне и традиционно спазва и надскача всички свои прогнози. Очакваме бъдещо влизане в индекса SDAX, продължаващ наплив от чуждестранни инвеститори и непреставащо разширение на пазарите след отварянето на Бенелюкс през изминалата 2025 год. Като основен риск виждаме производствената експозиция към Китай.

Георги Мартинов, директор "Корпоративни финанси", "Карол"

"Шелли" традиционно надминава собствените си прогнозни очаквания и показва бърз растеж на приходите. Ако компанията запази темпа на разширяване на продуктовото си портфолио и международното присъствие, очаквам стабилно развитие и през 2026 г.

Габриела Станчева, брокер, "Бенчмарк финанс"

На фона на силните резултати на "Шелли груп" по време на кампанията Черен петък, прогнозите на мениджмънта за над 40% ръст във приходите и оперативната печалба за 2025г. изглеждат консервативни. "Шелли" планира значително разширяване на производствения капацитет през 2026г., което, заедно с растящата професионална потребителска база и целенасочените мерки за подобряване на ефективността, разширява потенциала за финансов растеж.

Веселин Радойчев, управител, "Първа финансова брокерска къща"

"Шели груп" бе неоспорим лидер в растежа, след като през 2025 г. компанията отново надхвърли прогнозите, демонстрирайки ръст на приходите над 30% и запазвайки висок EBIT марж (около 25%). Нейната международна експанзия, особено в Европа, я прави естествен бенефициент при присъединяването към еврозоната, привличайки още по-силен институционален интерес. Въпреки че оценката (P/E) е сравнително висока, темпът на растеж и лидерската позиция в IoT правят компанията привлекателна инвестиция с високи очаквания за положителни резултати през следващата година.

Ивайло Чаушев, главен пазарен анализатор, "Делтасток"

Продължаващият силен ръст на бизнеса, допълнен и от потенциална продажба на стратегически инвеститор ще поддържат интереса по позицията за поредна година.

Цветослав Цачев, главен инвестиционен консултант, "Елана трейдинг"

Компанията продължава да расте с бързи темпове като ликвидността на акциите се подобрява. Това, заедно с двойното листване във Германия я прави изключително привлекателна за местните и чужди инвеститори. От друга страна, оценката на акциите на "Шелли" е на високи нива, което я прави зависима изцяло от ръста на печалбата през 2026. С други думи, по-нататъшен ръст на акциите на "Шелли" би дошъл от реално подобрение на фундамента (нарастване на печалбата и продажбите), отколкото от увеличаване на очакванията за него.

Красимир Йорданов, портфолио мениджър, "Скай управление на активи"

Прогнозата ми за следващата календарна година 2026 г. е че компанията ще продължи своето забележително развитие. Аргументация за това са атрактивната продуктова гама, ерудирания управленски екип, успешно опериране на международните пазари и не на последно място положителните финансови резултати. По данни от консолидирания финансов отчет към 30.09.2025 г. компанията бележи растеж в стойността на нетната си печалба с близо 40%.

Теодор Тодоров, инвестиционен консултант, "Селект асет мениджмънт"

Ще навлизат в нови пазари и очаквам да запазят темповете на растеж.

Светозар Абрашев, управляващ партньор, "София интернешънъл секюритиз"

Компания с отлична история на добро управление, висок ръст на продажбите и високи маржове. IoT секторът остава с огромен потенциал, което предполага голяма потенциална клиентска база, а бизнес моделът на "Шелли" я прави изключително конкурентна на западния пазар. Разширяването на продуктовото предлагане и интегрирането им в една мрежа гарантира както сигурни продажби към съществуващи клиенти, така и евентуален интерес от нови домакинства и бизнеси поради което и очаквам запазващи се двуцифрени ръстове във финансовите показатели и акцията на компанията.

Веселин Димитров, трейдър, "Експат асет мениджмънт"

2. "Софарма"

Много добре позиционирана и очаквам ефекта от покупката на новото портфолио да се отрази и на резултатите.

Светозар Абрашев, управляващ партньор, "София интернешънъл секюритиз"

Акциите на компанията се търгуват с дисконт спрямо пиърите от региона. Основа причина за това е експозицията към Украйна и Русия. При приключване на военните действия, и особено при сваляне на част от санкциите на Русия, геополитическият риск ще намалее и дружеството ще спечели от икономическо възстановяване, както на Украйна така и на Русия.

Красимир Йорданов, портфолио мениджър, "Скай управление на активи"

Традиционно силен участник на пазара с добре утвърдена дивидентна политика, която привлича институционалните инвеститори. При евентуални колебания в пазара "Софарма" може да бъде "убежище" предвид дефанзивния си характер.

Веселин Димитров, трейдър, "Експат асет мениджмънт"

Секторът е устойчив на икономически цикли и въпреки че последните отчети през 2025 г. не показаха експлозивен ръст, консервативната ѝ оценка, силната дивидентна политика и доброто позициониране на пазара, особено в Източна Европа, я правят надеждна инвестиция за 2026 г., която ще бъде оценена от по-консервативните международни фондове.

Ивайло Чаушев, главен пазарен анализатор, "Делтасток"

"Софарма" премина през изключително турбулентен период. Придобиването на портфейл с 14 търговски марки, основно за пазарите на бившите съветски републики комбинирано с увеличение на капитала на руското дъщерно дружество за общо над 200 млн. лв. натегна изключително много каналите за финансиране на дейността. Най-трудният период обаче премина и видно от резултатите за третото тримесечие дъщерните дружества, извън тези на "Софарма трейдинг", успяха да добавят над 18 млн. лв. EBITDA. Резултат, който ако се запази, а очакванията ни са да се подобри, ще съкрати периода на изплащане на инвестицията до под 3 години. В същото време процедурата по регистрация на Цитизиниклайн беше стартирана, като резултатът се очаква до юни 2026. По линия на тези две бизнес направления прогнозираме устойчив фундаментален ръст на цената на акцията и през 2026.

Веселин Радойчев, управител, "Първа финансова брокерска къща"

След одобрението на проспектите по трите емисии варанти очаквам повишен интерес към акциите на "Софарма". Комбинацията от добри финансови резултати, стабилни външни пазари и активно корпоративно развитие вероятно ще доведе до продължаващо поскъпване на книжата.

Габриела Станчева, брокер, "Бенчмарк финанс"

Най-голямата българска фармацевтична компания традиционно попада в нашия списък сред най-перспективните акции за 2026 г. Проектът за издаване на три допълнителни емисии от варанти, оповестен през 2025 г., подчертава инвеститорския интерес към придобиване на големи пакети от акции на дружеството. Очакваме приходен ръст от над 20 % за цялата 2025 г., което е впечатляващо на фона на високата начална приходна база. Основните рискове са свързани с нарастващата конкуренция в сектора.

Георги Мартинов, директор "Корпоративни финанси", "Карол"

3. "Доверие обединен холдинг"

Широко известно е, че най-големият актив на компанията е молдовската Moldindconbank S.A., затова и очакванията за "Доверие" се обвързват директно с банката. Това беше движещо за силния завършек на 2025 г. и очаквам да остане през 2026 г. Както се коментира всяка година, евентуално обявяване на каквато и да е дивидентна политика би било силен катализатор, особено при текущите ниски оценки.

Веселин Димитров, трейдър, "Експат асет мениджмънт"

Продължаващият курс на евроинтеграция на Молдова, който към момента е незасегнат от руската инвазия в Украйна, дава надежди за устойчив ръст на акцията на компанията, чийто основен актив е един от лидерите на молдовския банков пазар - Moldindconbank. Основният риск е геополитически и е свързан с евентуални отклонения на Молдова от поставения евроатлантически курс.

Георги Мартинов, директор "Корпоративни финанси", "Карол"

Благоприятното развитие на геополитическата среда в региона и възможността за стабилизиране в Молдова биха дали положителен импулс на дружеството. Банката в портфейла на "Доверие" продължава да показва устойчиви резултати и се надявам скоро най-сетне да видим разпределен дивидент към акционерите.

Габриела Станчева, брокер, "Бенчмарк финанс"

За поредна година "Доверие обединен холдинг" е топ избор на екипа на ПФБК за акция на годината. Въпреки сериозният ръст, който акцията показа през изминалата година, потенциалът е в пъти по-голям. Стабилният фундамент на дъщерната компания Moldindconbank, подобрените резултати на DIY магазините и продажбата на неефективните бизнес направления оптимизират все повече паричните потоци и увеличават шанса за стартиране на регулярна дивидентна политика. В допълнение, използването на свободните парични средства за подкрепа на свързаното дружество "Софарма" вероятно ще намалее или спре напълно, тъй като последното устойчиво укрепва своите парични потоци след многомилионната сделка за разширяване на портфолиото си.

Веселин Радойчев, управител, "Първа финансова брокерска къща"

Силно подценена позиция.

Цветослав Цачев, главен инвестиционен консултант, "Елана трейдинг"

Основният актив на дружеството е молдовската банка. Изключително подценена акция, на която пречи геополитическият риск свързан с Молдова и заплахата от Русия. В случай, че военните действия в Украйна приключат, рискът ще намалее и това вероятно ще доведе до преоценка на книжата на дружеството в посока нагоре.

Теодор Тодоров, инвестиционен консултант, "Селект асет мениджмънт"

Силно подценена компания, която очаквам да започне да изплаща дивиденти.

Светозар Абрашев, управляващ партньор, "София интернешънъл секюритиз"

4. Българска фондова борса

По-засилен инвеститорски интерес би означавал и по-добри резултати в представянето на самата борса, а такъв определено се очаква. Към това могат да се добавят и инициативи като "ИПО растеж", което при благоприятно развитие може да доведе до преки ползи за борсата като най-голям акционер.

Веселин Димитров, трейдър, "Експат асет мениджмънт"

Стабилни резултати. Очаквам и повишаване на оборотите следвайки ръста на индексите.

Светозар Абрашев, управляващ партньор, "София интернешънъл секюритиз"

През последните години местния капиталов пазар премина през една сериозна метаморфоза. Ръководният състав на "Българската фондова борса" заимства много европейски практики и успешно успява да ги реализира в условията на нашия капиталов пазар. Разбира се, трябва да се максимално обективни, че нашия финансов пазар е твърде далече от водещи световни и европейски финансови центрове. Причината за това е размера на националната икономика, ниската пазарна ликвидност (малко на брой сделки, борсов оборот и борсов обем) и липсата на инвестиционна култура на нашето общество. Разбира се, посочените негативни белези на капиталовия пазар, не пречат за развитието на "Българска Фондова Борса" като публично дружество. През последните години компанията се развива успешно и смятам, че през следващата година ще продължи своето успешно развитие, като се увеличат все повече емитенти от различи сфери на икономиката.

Теодор Тодоров, инвестиционен консултант, "Селект асет мениджмънт"

Очакваме ръст на търговията и оборотите през 2026 и при наличие на добра дивидентна доходност ще продължи да подкрепят книжата през идната година.

Красимир Йорданов, портфолио мениджър, "Скай управление на активи"

През 2025 г. БФБ продължи да разширява пазара BEAM и сегмента EuroBridge. Влизането в еврозоната през 2026 г. ще увеличи ликвидността и оборота поради притока на чужди фондове, които исторически игнорират пазари с валута, различна от еврото. Всяко увеличение на оборота и листването на нови компании пряко повишава приходите на борсата и съответно повишава потенциала на БФБ.

Ивайло Чаушев, главен пазарен анализатор, "Делтасток"

Финансовите операции на енергийната борса (IBEX) са основният двигател на дивидентната политика на БФБ. В допълнение към растящите търгувани обеми на електрическа енергия, приходите от лихви по репо споразуменията нарастват с 19% към Q3 2025г. Това е предпоставка за силен нетeн резултат на IBEX и през 2026 г. Предвид разходите по съдебни решения и остатъка от неразпределена печалба, сумата, достъпна за разпределяне към БФБ, може да достигне 10 млн. евро. Това е еквивалент на 0.75 евро на БФБ акция, или дивидент, който инвеститорите в публичното дружество могат да получат за 2026 г.

Веселин Радойчев, управител, "Първа финансова брокерска къща"

Традиционно силните резултати на БФБ вероятно ще продължат и през 2026 г., подкрепени от очаквания засилен интерес след присъединяването към Еврозоната. Запазването на последователната дивидентна политика ще продължи да прави дружеството привлекателно за инвеститорите.

Габриела Станчева, брокер, "Бенчмарк финанс"

Очакваме силен IPO пазар за 2026 год. като продължение на оптимистичната 2025 год. особено след приетата стратегия на Министерството на финансите за листване на държавни ценни книжа на борсата. Това е пореден знак, че капиталовият пазар ще играе все по-отчетлива роля в икономическия живот на страната, подчертавайки дългосрочната позитивна перспектива пред акцията. Отчетлив риск продължава да бъде все още недоразвитият български капиталов пазар, приходите от които са сравнително по-ниски от тези на енергийната борса.

Георги Мартинов, директор "Корпоративни финанси", "Карол"

5. "Сирма груп"

Компанията постигна забележителен ръст от 100% през 2025 г. благодарение на листването си на немската борса, в което инвеститорите видяха новата Shelly. Във финансово изражение годината беше по-скоро преходна за "Сирма" и P/E от 31 изглежда високо за момента. Въпреки това ако успее да отговори на високите очаквания и да привлече чуждестранен инвеститорски интерес, компанията има потенциал да повтори силното си представяне. Като катализатор виждам разширяването на AI вълната отвъд производителите на чипове към софтуерните компании.

Веселин Димитров, трейдър, "Експат асет мениджмънт"

За мен лично компанията и през 2025 г. ще продължи своето развитие, макар все по-често да се прокарва в обществото твърдението, че AI ще измести изцяло IT сектора. Не случайно "Сирма груп холдинг " бе втората българска компания, която бе направила заявка за листване на EuroBridge Market. Утвърдените позиции на компанията и успешно реализираните проекти са предпоставка за бъдещо развитие на компания и през следващата година.

Теодор Тодоров, инвестиционен консултант, "Селект асет мениджмънт"

"Сирма груп" планира листване във Франкфурт, което ще увеличи инвеститорската база на компанията и ще я направи по-разпознаваема сред европейските и световни капитали. В случай че бързият ръст на продажбите и печалбата на компанията се запази, оценката на акциите и ще продължи да се повишава.

Красимир Йорданов, портфолио мениджър, "Скай управление на активи"

Листването във Франкфурт може да е катализатор за още поскъпване на позицията до нива над 1 евро за акция.

Цветослав Цачев, главен инвестиционен консултант, "Елана трейдинг"

Дейностите по бизнес реорганизация се отразяват положително върху ефективността на групата. Желаният синергичен ефект е налице, тъй като "Сирма груп" подобрява оперативния ливъридж устойчиво през последните 4 тримесечия. Листването на Франкфуртската борса би помогнало на "Сирма" по-ефективно да промотира своите AI предложения на европейския пазар, а силното представяне на Roweb може да подкрепи растежа и през 2026 г.

Веселин Радойчев, управител, "Първа финансова брокерска къща"

Откакто беше потвърдено намерението за второто листване на EuroBridge, акциите на дружеството продължават възходящото си движение. Очаквам тази тенденция да се запази и след успешно реализиране на листинга, което ще привлече нови институционални инвеститори и да утвърди позициите на групата в технологичния сегмент.

Габриела Станчева, брокер, "Бенчмарк финанс"

Дружеството се е запътило към Франкфуртската фондова борса, която отваря вратата за нови институционални и частни капитали. Пътят до достигането им не е лесен и със сигурност не е бърз, но е гарант за устойчив ръст на акцията в дългосрочен план. Като основни рискове подчертаваме липсата на фокус върху отбранителната индустрия и серията от корпоративни промени, които ще са нужни за подготовката и привличането на чуждестранни инвеститори.

Георги Мартинов, директор "Корпоративни финанси", "Карол"

6. "Смарт органик"

Здравословното хранене продължава да е сред основните приоритети на средностатистическия потребител. Не смятаме, че 2026 год. ще промени тази тенденция, която подчертава дългосрочната оптимистична перспектива за акцията. Дружеството продължава с успешната си стратегия за навлизане на нови пазари чрез установени играчи, които купува на изгодни условия. През 2025 год. така беше отворен един от най-големите пазари в света - Великобритания. Основно предизвикателство остава възможността на дружеството да увеличава бързо и ефективно производствените си възможности, за да отговори на търсенето.

Георги Мартинов, директор "Корпоративни финанси", "Карол"

След въвеждането в експлоатация на новите производствени мощности очаквам експанзията на дружеството да продължи, вече подкрепена от значително по-висока производителност. Затвърждаването на позициите на международните пазари и разширяването на дистрибуторската мрежа могат да превърнат 2026 г. в още една силна година за компанията.

Габриела Станчева, брокер, "Бенчмарк финанс"

Бързорастящата компания в сегмента на органичните храни продължава да привлича ESG (екологични, социални и управленски) инвеститори. Силният ръст на продажбите и навлизането на нови пазари през 2025 г. показват, че компанията изпълнява стратегията си. Въпреки че Смарт Органик е все още малка, тя остава силно динамчина със значителен потенциал през 2026 г., ако задържи високия темп на растеж.

Ивайло Чаушев, главен пазарен анализатор, "Делтасток"

Стабилен бизнес модел, при запазване на маржовете и растежа, особено с натоварването на новите мощности позицията може сериозно да се активизира.

Цветослав Цачев, главен инвестиционен консултант, "Елана трейдинг"

Продуктите на дружеството са разпознаваеми, което е причина то да отчита силни ръстове на продажбите. Същевременно обаче компанията изостава с печалбата, което прави оценката на книжата на дружеството висока. Скорошно придобиване на компания от сектора във Великобритания ще позволи на Смарт Ораганик да запази високите темпове на растеж.

Красимир Йорданов, портфолио мениджър, "Скай управление на активи"

"Смарт Органик" АД компания производител на протейнови барчета, която стартира на пазара за растеж BEAM и достигна до основния пазар, а към днешна дата е в състава на индекса Sofix. Компания с високо ценени продукти, както у нас така е и чужбина. На ниво България смело можем да ги определим, като пионери, качествени продукти, класифициран персонал успешен мениджмънт ползотворни финансови резултати. Според мен през следващата година очаквам растеж на компанията. Аргумент за това е разширяването на производствената линия, повече продажби и диверсификация на производствената линия.

Теодор Тодоров, инвестиционен консултант, "Селект асет мениджмънт"

Много добра основа за навлизане на нови пазари.

Светозар Абрашев, управляващ партньор, "София интернешънъл секюритиз"

Силното местно потребление и утвърдените бранове ще продължават да поддържа стабилни приходите на компанията, а бързото разрастване в чужбина може да донесе висок ръст. При установяване на синергии при сделката с LoveRaw подобно на тази с Naughty Nuts, Смарт Органик може да достигне до още един много голям западен пазар.

Веселин Димитров, трейдър, "Експат асет мениджмънт"

7. "Грийн иновейшън"

След набраният капитал през 2025г. продажбите би следвало да се увеличат значително.

Светозар Абрашев, управляващ партньор, "София интернешънъл секюритиз"

За инвестиционната общност у нас тази компания бе дълго очаквана да реализира първично публично предлагане на своите акции. Все общо известно, че зелената енергия е бъдещето на света, която да осигурява енергийна стабилност. Макар и компанията тепърва да се развива на финансовия "подиум", потенциала и за бъдещо за развитие е безспорен. Аргументация за това са иновативната услуга, която предлага (няма друга компания на българския пазар) и успешния мениджърски екип. На фона на специфичния сектор в който оперира компанията и началното и развитие, би било твърде рисково тази компанията да бъде поставена на престижната втора позиция, но финансовата дисциплина, стратегия и за развитие създават условия за сериозно развитие през следващата 2026 г.

Теодор Тодоров, инвестиционен консултант, "Селект асет мениджмънт"

През 2025 год. дружеството набра 4 млн. евро капитал на БФБ, а в края на същата година обяви партньорството си с най-големия автомобилопроизводител в света - Volkswagen, като го нареди сред други свои именити световни партньори като Saint-Gobain и Weber. Потенциалът на тези партньорства храни нашия оптимизъм за цената на акцията. Рисковете се концентрират върху качественото изпълнение и доставка на технологията и продуктите на дружеството.

Георги Мартинов, директор "Корпоративни финанси", "Карол"

https://www.capital.bg/moiat_capital/investments/2026/01/09/4870 … ?ref=header-theme

kokopapa, дай идея каква акция от бг борса е подходяща за влизане в момента. Искам да имам бг акция в портфейла си.

Здравейте, не бих си позволил да ви препоръчам инвестиция най-малкото защото аз може да преследвам едни цели и времеви хоризонт, а вие други, аз може да имам един толеранс за риск а вие друг, но за да съм полезен за темата ще ви кача класацията на Капитал за топ 10те акции на 2026г. на БФБ, направена на базата анкета между професионални инвеститори и портфейлни мениджъри :

А ако предположим, че преследвам точно същите цели, същия хоризонт, същия толеранс за риск и всяко друго условие съвпада напълно. Тогава кои акции би препоръчал от БФБ?

kokopapa, дай идея каква акция от бг борса е подходяща за влизане в момента. Искам да имам бг акция в портфейла си.

Здравейте, не бих си позволил да ви препоръчам инвестиция най-малкото защото аз може да преследвам едни цели и времеви хоризонт, а вие други, аз може да имам един толеранс за риск а вие друг, но за да съм полезен за темата ще ви кача класацията на Капитал за топ 10те акции на 2026г. на БФБ, направена на базата анкета между професионални инвеститори и портфейлни мениджъри :

А ако предположим, че преследвам точно същите цели, същия хоризонт, същия толеранс за риск и всяко друго условие съвпада напълно. Тогава кои акции би препоръчал от БФБ?

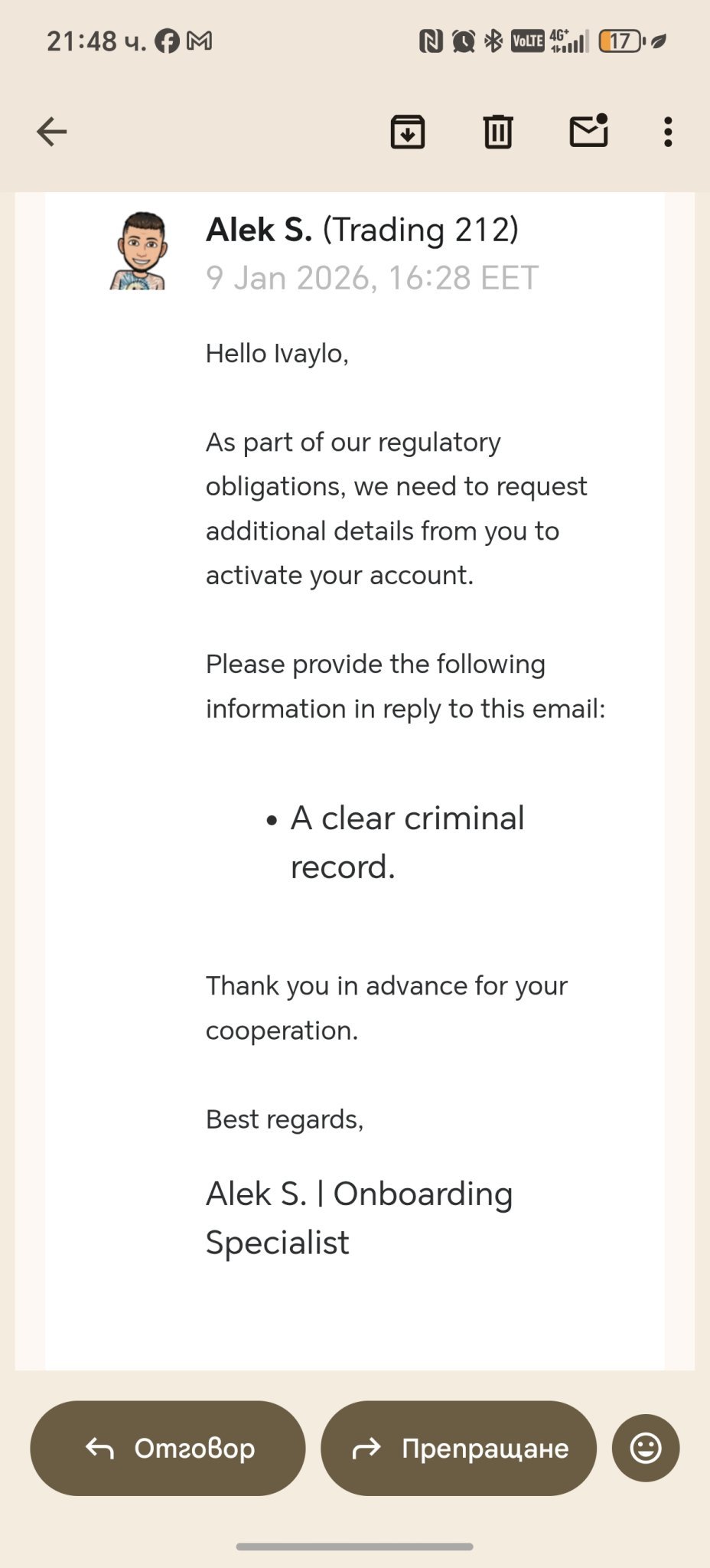

явно информацията не ти е била достатъчна.

явно информацията не ти е била достатъчна.