Q&A

Обобщени въпроси и отговори от темата *

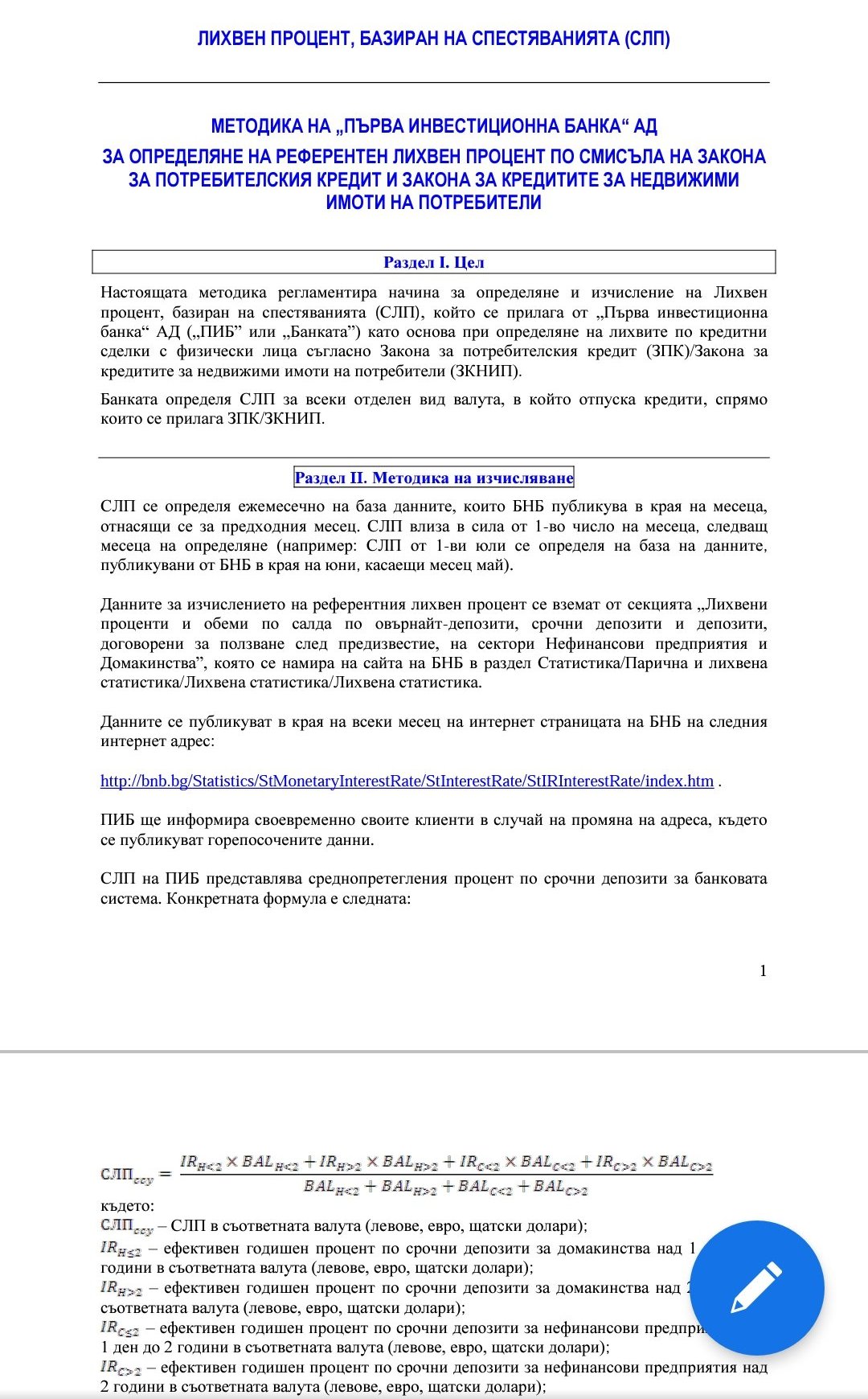

Кой бихте препоръчали на инвеститор в недвижими имоти, който търси двустаен апартамент, но се колебае между Варна, Пловдив, Банско и морски курорти?

Какви са предимствата на инвестирането в гаражи/паркоместа вместо в жилищни имоти?

Какви са основните съвети за инвестиране в недвижими имоти според опитен брокер?

* Предложените въпроси и отговори се генерират машинно от автоматизиран езиков модел на база потребителските мнения в темата. Генерираното съдържание може да е непълно, неактуално, подвеждащо или неподходящо. Вашите оценки спомагат за подобряване на модела и неговото усъвършенстване.

-

Кой бихте препоръчали на инвеститор в недвижими имоти, който търси двустаен апартамент, но се колебае между Варна, Пловдив, Банско и морски курорти?

Когато инвестирате в недвижим имот с едно спално помещение, от решаващо значение е да вземете предвид потенциала за растеж на всеки пазар. Варна предлага привлекателност, но цените вече са сравними със София. От друга страна, Пловдив и Банско предлагат по-добри възможности за инвестиции. Важно е да проучите пазара и да определите какво точно се търси и какви са инвестиционните цели.

-

Какви са предимствата на инвестирането в гаражи/паркоместа вместо в жилищни имоти?

Инвестирането в гаражи/паркоместа може да бъде по-изгодно, тъй като те не изискват допълнителни разходи за ремонт или поддръжка на жилището. Това може да доведе до по-лесно управление на имота и по-малко време, отделено за поддръжка. Освен това гаражите/паркоместата могат да бъдат по-лесни за продажба в бъдеще, особено ако е необходима бърза реализация на средства.

-

Какви са основните съвети за инвестиране в недвижими имоти според опитен брокер?

Опитен брокер препоръчва да се изчака стабилизация на цените преди инвестиране, тъй като пазарът на недвижими имоти има по-бавни цикли. Важно е да знаете какво се търси и да действате бързо, когато се появи подходяща възможност. Също така, те препоръчват избягване на спешни инвестиции само с цел спестяване на пари, тъй като пазарът винаги предлага възможности и цените на имотите имат циклични колебания.

-

Какви са предимствата на инвестирането в паркинг пространство пред гараж?

-

Какви са основните препоръки за инвестиране в недвижими имоти и кои са основните фактори, които трябва да имате предвид според участниците в дискусията?

)))

)))