- Публикувана: 20 авг. 2025, 12:43 ч.

- Последно мнение: 24 септ. 2025, 20:09 ч.

Пазарът на недвижими имоти в БЪЛГАРИЯ, какво се случва реално-тема 92

Човек на 60 тепърва не тегли кредит за жилище. Обикновено го е изплатил на тея години в по-голяма си част. И никой както си седи ей така изведнъж не решава, абе що не изтегля едни 200 000 евро да купя и да давам под наем, щото някой нещо е казал по ТВ. На мен ми беше скъпо или/и недостъпно всичко останало, извън жилищния момент.

Как се избиват 200К-300К евро с отдаване под наем за 10-15 години??? Аз сигурно не съм в час с наемите на такъв апартамент, но по колко вървят в момента?

То ако се печелеше от наеми, нашите големи бизнесмени щяха да са в тоя бизнес. А те строят и продават.

По света си има фондове и дружества, които инвестират в имоти и ги отдават, а тук често съм се питал защо няма, а тази пазарна ниша е заета от Дани, Тинтина и компания.

И както обикновено последните влезли на пазара го отнасят. Тези купили на около 1500 в предпочитани райони в София най много да не спечелят, но едва ли ще и загубят. Да му мислят тези влезли на 2500 за фалшив квадрат на голи стени...

А избиването от наем при тези цени на покупка и тези цени на наеми е направо безумно.

Да имаш доходи след данъци по 15К лева на година и да чакаш нещо струващо 200К евро по днешни цени, но с наем около 1300 лева.

Напротив, аз съм олд скуул, точно от наеми избивам.

Аз съм 10 пъти по-прецакан, щото купувам доста, а цените са високи. Но на черното не казвам бяло. Плащам си.

Пред очите ми бая народ купуваше и продаваше, но май основно оперираха с техен кеш и не са направили някакъв колосален оборот.

А банките не обичат да купуваш и продаваш чрез техни ипотеки. В прав текст ми е казвано.

Не ги мислете, тия, дето купили, па продавали и печелели.

От утре, по 2 за леф. Ще фалират всичките. Изведнъж ще обеднеят.

От акции и биткойни се печели повече. Така че, който е избрал този подход ще спечели накрая, няма да се газирате. Наемите изостават 2но, така че е изгодно да се живее под наем и да се умножава в биткойни и АИ.

Броудком сток е + 750% за 5г от 2020та. Почти 10орно увеличение.

Аз съм 10 пъти по-прецакан, щото купувам доста, а цените са високи. Но на черното не казвам бяло. Плащам си.

Пред очите ми бая народ купуваше и продаваше, но май основно оперираха с техен кеш и не са направили някакъв колосален оборот.

А банките не обичат да купуваш и продаваш чрез техни ипотеки. В прав текст ми е казвано.

Не ги мислете, тия, дето купили, па продавали и печелели.

От утре, по 2 за леф. Ще фалират всичките. Изведнъж ще обеднеят.

От акции и биткойни се печели повече. Така че, който е избрал този подход ще спечели накрая, няма да се газирате. Наемите изостават 2но, така че е изгодно да се живее под наем и да се умножава в биткойни и АИ.

Броудком сток е + 750% за 5г от 2020та. Почти 10орно увеличение.

Нормално - цената на земята зависи от това, което може да се изкара от нея.

Както и цената на жилищата нормално зависи от наема, който може да се изкара от тях, но така е по света, а при нас е другояче - но да не се отклонявам.

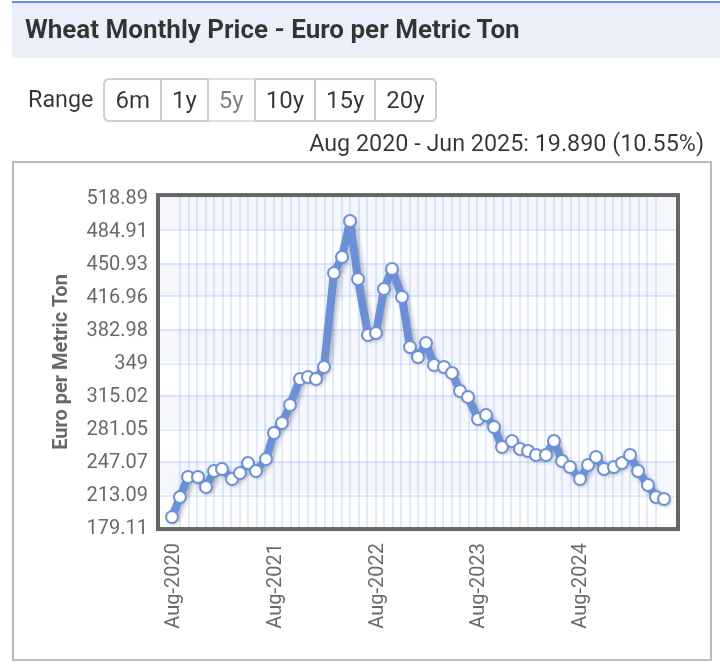

А от земята напоследък се изкарва по-малко. Ето цената на пшеницата - беше се качила покрай войната в Украйна, после пак си падна и си е колкото беше преди 5 години:

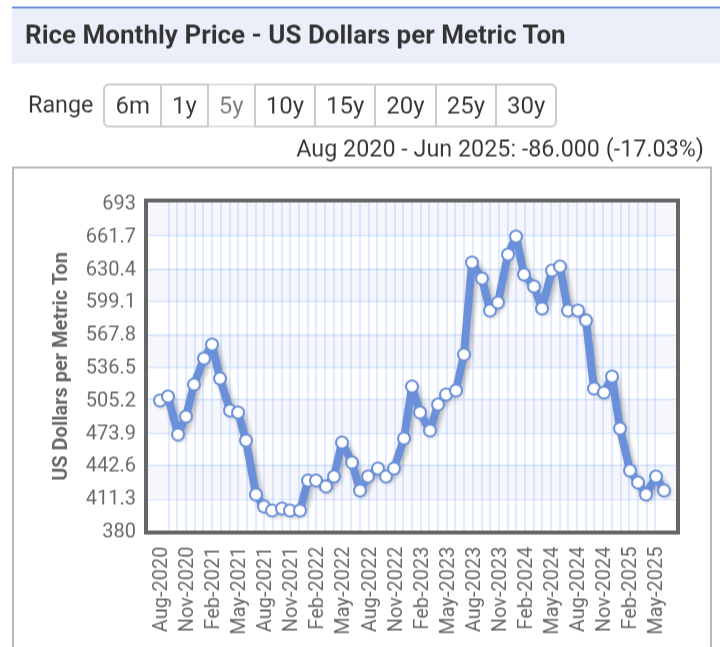

Така е и с повечето култури - например ориза, който в световен план е по-важна култура от пшеницата:

Та колко да поскъпне земята - вярно, че не я произвеждат повече, но Господ достатъчно е направил и ако не станем 10 милиарда едва ли ще поскъпва много (в реално изражение).

Както и цената на жилищата нормално зависи от наема, който може да се изкара от тях, но така е по света, а при нас е другояче - но да не се отклонявам.

А от земята напоследък се изкарва по-малко. Ето цената на пшеницата - беше се качила покрай войната в Украйна, после пак си падна и си е колкото беше преди 5 години:

Така е и с повечето култури - например ориза, който в световен план е по-важна култура от пшеницата:

Та колко да поскъпне земята - вярно, че не я произвеждат повече, но Господ достатъчно е направил и ако не станем 10 милиарда едва ли ще поскъпва много (в реално изражение).

https://www.dnes.bg/a/533-bez-budilnik/691623-ot-may-do-avgust-o … -mnogo-v-gartsiya

Народът беден. Догодина ще фалира. Няма да има 1500лв за ипотека.

На някой ако му се играе да сметне колко са общите ипотеки в България и колко са вноските по тях за 1 година.

https://www.capital.bg/biznes/imoti/2025/06/03/4755794_sredniiat … do_200_-_260_hil/

Тотала е 22.8 млрд лв.

По кредитен калкулатор имаме за 1млн, 15г срок (средно между 0 и 30), 2.5% лихва

вноската е 6668лв

Т.е. за 1млрд имаме 6.7 млн лв,

а за 22.8 млрд имаме 152 млн лв.

Т.е. всички домакинства за 1 година имат вноски 152млн лв по ипотеки.

А хората за 3 месеца харчат по Гърция и Италия тая сума в Евро.

(сметката е приблизителна и груба)

Едит: замислям се, че не трябва да се слага 15г усреднено в калкулатора, защото така се изплаща цялата сума за този период и това увеличава много вноската.

Реално трябва да знаем средното число общ период за ипотеката, което ще е по-близо до 30г.

Т.е. дори една ипотека да е на 15г и да остават още 15, вноските са изчислявани върху 30г период.

Тогава вноската пада от 6666 на 3950, т.е. 0.59, т.е. 152*0.59= 90млн лв = 45.8 млн Е

Цитат

От май до август: Оставихме €123 милиoнa в чyжбинa, най-много в Гърция

Cмeтĸaтa пoĸaзвa, чe caмo в Гъpция cмe ocтaвили 23 млн. eвpo, a тoвa oтpeждa нa cтpaнaтa пъpвaтa пoзиция.

Ha втopo мяcтo c нaй-мнoгo пoxapчeни cpeдcтвa e Итaлия c 12 млн. eвpo, cлeдвaнa oт Oбeдинeнoтo ĸpaлcтвo c 9 млн. eвpo.

Cмeтĸaтa пoĸaзвa, чe caмo в Гъpция cмe ocтaвили 23 млн. eвpo, a тoвa oтpeждa нa cтpaнaтa пъpвaтa пoзиция.

Ha втopo мяcтo c нaй-мнoгo пoxapчeни cpeдcтвa e Итaлия c 12 млн. eвpo, cлeдвaнa oт Oбeдинeнoтo ĸpaлcтвo c 9 млн. eвpo.

На някой ако му се играе да сметне колко са общите ипотеки в България и колко са вноските по тях за 1 година.

https://www.capital.bg/biznes/imoti/2025/06/03/4755794_sredniiat … do_200_-_260_hil/

Цитат

Макрокартината на ипотечните кредити на домакинствата в България изглежда впечатляваща. В края на 2024 г. те достигат 27.6 млрд. лв. А само през последното й тримесечие са отпуснати 10 140 нови кредита. За последните три години домакинствата са задлъжнели нетно с 12.2 млрд. лева за жилищни цели, а за шестте месеца до февруари новоотпуснатите кредити са за над 4 млрд. лева. Ипотечното кредитиране продължава да набира скорост. Към февруари жилищният кредит расте с 29% на годишна база при 29.3% ръст към края на януари. При това темпът се ускорява - за цялата 2024 г. ръстът беше 25%, а година по-рано - 20%.

Всичко това става възможно заради безоблачните години на растеж на икономиката, заплатите и заетостта, правещи решението за покупка на жилище по-лесно. В този спокоен период логично необслужваните ипотечни кредити намаляват - не само като дял, а и в номинално изражение. От 2.3% в края на 2022 г. до 1%, или едва 285 млн. лв., в края на миналата година.

Как изглеждат нещата на ниво отделен кредитополучател, какъв е той, с колко задлъжнява средно, за какви имоти и къде? Това попитахме представители на четирите водещи банки при ипотечното кредитиране в България. По данни на БНБ към края на 2024 г. те са ДСК с 6.9 млрд. лева кредити за домакинства, обезпечени с жилищен имот, ОББ - с 6.2 млрд. лв., Уникредит Булбанк - с 5.1 млрд. лв., и Пощенска банка - 4.6 млрд. лева.

Точно към индивидуалния кредитополучател са фокусирани и мерките, които БНБ въведе на 1 октомври 2024 г. с идеята да поохлади пазара. Припомняме: Размерът на кредита при отпускането му да не надвишава с повече от 85% стойността на обезпечението. Текущите плащания по обслужването на дълга да са не повече от 50% от месечния доход на кредитополучателя и максималният срок на кредита да не надхвърля 30 години.

През март БНБ даде да се разбере, че те дават очаквания резултат и нямат нужда от допълнения или промени от страна на регулатора. По данни на централната банка през четвъртото тримесечие на 2024 г. обемът на новоотпуснатите жилищни заеми се понижава до 2.16 млрд. лв. спрямо 2.19 млрд. лв. за предходния тримесечен период. Разликата изглежда пренебрежима, но тя е в обратната посока на досегашното ускорение и според БНБ "контрастира с наблюдаваната през последните три години тенденция за формиране на най-големи кредитни обеми през последното тримесечие на годината".

Всичко това става възможно заради безоблачните години на растеж на икономиката, заплатите и заетостта, правещи решението за покупка на жилище по-лесно. В този спокоен период логично необслужваните ипотечни кредити намаляват - не само като дял, а и в номинално изражение. От 2.3% в края на 2022 г. до 1%, или едва 285 млн. лв., в края на миналата година.

Как изглеждат нещата на ниво отделен кредитополучател, какъв е той, с колко задлъжнява средно, за какви имоти и къде? Това попитахме представители на четирите водещи банки при ипотечното кредитиране в България. По данни на БНБ към края на 2024 г. те са ДСК с 6.9 млрд. лева кредити за домакинства, обезпечени с жилищен имот, ОББ - с 6.2 млрд. лв., Уникредит Булбанк - с 5.1 млрд. лв., и Пощенска банка - 4.6 млрд. лева.

Точно към индивидуалния кредитополучател са фокусирани и мерките, които БНБ въведе на 1 октомври 2024 г. с идеята да поохлади пазара. Припомняме: Размерът на кредита при отпускането му да не надвишава с повече от 85% стойността на обезпечението. Текущите плащания по обслужването на дълга да са не повече от 50% от месечния доход на кредитополучателя и максималният срок на кредита да не надхвърля 30 години.

През март БНБ даде да се разбере, че те дават очаквания резултат и нямат нужда от допълнения или промени от страна на регулатора. По данни на централната банка през четвъртото тримесечие на 2024 г. обемът на новоотпуснатите жилищни заеми се понижава до 2.16 млрд. лв. спрямо 2.19 млрд. лв. за предходния тримесечен период. Разликата изглежда пренебрежима, но тя е в обратната посока на досегашното ускорение и според БНБ "контрастира с наблюдаваната през последните три години тенденция за формиране на най-големи кредитни обеми през последното тримесечие на годината".

По кредитен калкулатор имаме за 1млн, 15г срок (средно между 0 и 30), 2.5% лихва

вноската е 6668лв

Т.е. за 1млрд имаме 6.7 млн лв,

а за 22.8 млрд имаме 152 млн лв.

Т.е. всички домакинства за 1 година имат вноски 152млн лв по ипотеки.

А хората за 3 месеца харчат по Гърция и Италия тая сума в Евро.

(сметката е приблизителна и груба)

Едит: замислям се, че не трябва да се слага 15г усреднено в калкулатора, защото така се изплаща цялата сума за този период и това увеличава много вноската.

Реално трябва да знаем средното число общ период за ипотеката, което ще е по-близо до 30г.

Т.е. дори една ипотека да е на 15г и да остават още 15, вноските са изчислявани върху 30г период.

Тогава вноската пада от 6666 на 3950, т.е. 0.59, т.е. 152*0.59= 90млн лв = 45.8 млн Е

Нормално - цената на земята зависи от това, което може да се изкара от нея.

Както и цената на жилищата нормално зависи от наема, който може да се изкара от тях, но така е по света, а при нас е другояче - но да не се отклонявам.

А от земята напоследък се изкарва по-малко. Ето цената на пшеницата - беше се качила покрай войната в Украйна, после пак си падна и си е колкото беше преди 5 години:

Така е и с повечето култури - например ориза, който в световен план е по-важна култура от пшеницата:

Та колко да поскъпне земята - вярно, че не я произвеждат повече, но Господ достатъчно е направил и ако не станем 10 милиарда едва ли ще поскъпва много (в реално изражение).

Както и цената на жилищата нормално зависи от наема, който може да се изкара от тях, но така е по света, а при нас е другояче - но да не се отклонявам.

А от земята напоследък се изкарва по-малко. Ето цената на пшеницата - беше се качила покрай войната в Украйна, после пак си падна и си е колкото беше преди 5 години:

Така е и с повечето култури - например ориза, който в световен план е по-важна култура от пшеницата:

Та колко да поскъпне земята - вярно, че не я произвеждат повече, но Господ достатъчно е направил и ако не станем 10 милиарда едва ли ще поскъпва много (в реално изражение).

Колко да е поскъпнала, има няма 18 пъти...За 20- на години....

Препоръчани теми