- Публикувана: 16 ноем. 2025, 06:23 ч.

- Последно мнение: 15 ян. 2026, 09:11 ч.

Пазарът на недвижими имоти в БЪЛГАРИЯ, какво се случва реално-тема 94

щом ТЕЗИ са успели да продадат апартаментите на зелено с невероятната гледка "река" - еле разбирай мътен канал на 30 метра от сградата .. значи народът има пари, купува, и ще купува.

Както го описваш, едва ли някой го взема за да живее там, а сигурно за флипване - на следващия тарикат, който сега вече като дочакахме и влязохме в ЕЗ не знам какво ще чака, може би Тръмп и за в САЩ да ни поиска, та пак да скочат цените.

Въобще, "хората имат пари" е необходимо, но недостатъчно условие да ги влагат в жилища. То ако беше тъй, американците, китайците, пък и в много други държави хората имат много повече пари - трилиони са им в банките - но въпреки това от няколко години не им се качват жилищата и хората не ги влагат там, а в други активи, които считат за по-перспективни.

Екстер ми взе думите от устата. Толкоз.

Тинтита, не знаех, ще проуча, мерси за информацията.

Тинтита, не знаех, ще проуча, мерси за информацията.

Скрит текст:

Точно това е огромен проблем в България. Понякога докато откриеш точния човек може да се гътнеш.

Цитат

Лекарите ни са на много високо ниво като знания и умения, стига да попаднеш на правилния човек. Но при търсене, се попада

Фактите говорят, че колкото е ръста на сделките, толкова е и ръста на ипотеките /за София/

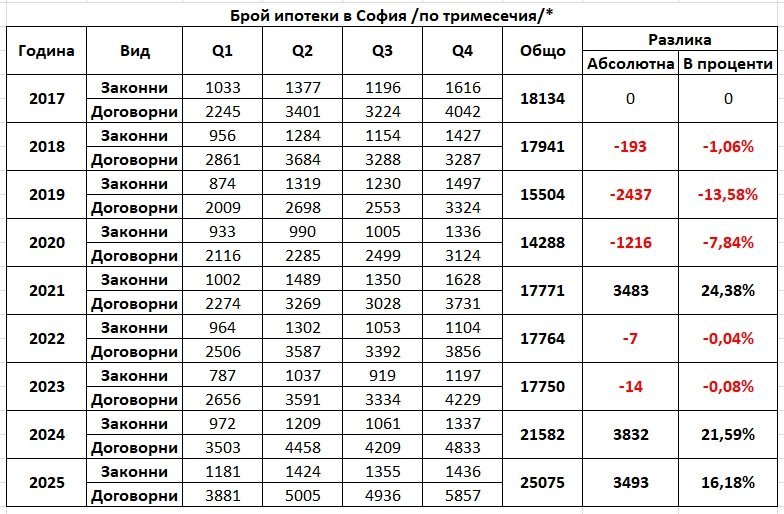

Така че, не купуват хора с пари, а точно обратното...

Така че, не купуват хора с пари, а точно обратното...

Тук интерпретацията е трудна,понеже има случаи като на Тинтина да се ползва евтиния ресурс от ипотеката,има и други,теглили ипотека с цел доказване на доходи.

Запазването на високия дял на ипотеките от всички продажби е заради високите цени. Не виждам как този показател би намалял без жестока корекция на цените.

Ей, Гого се скъса да обяснява как депозитите идват от кредити, и пак същото - хората имали повече пари в банките. Имат, ами.

Повечето хора мислят, че банката е нещо като трезор - някой слага пари вътре (които първо е изкарал) и тя дава тези пари като кредит на някого.

А нещата въобще не се случват така. Когато някой поиска (и му одобрят) кредит за 100к, един банков служител буквално написва "100000" в една кутийка на екрана си, и се създават 100к нови пари "от въздуха". В счетоводната книга се отбелязва Дебит Отпуснати Кредити 100к и Кредит Депозит 100к. Тези 100к отиват като наличност в депозитната сметка на кредитополучателя и увеличават банковите депозити (при потребителски кредит). А при ипотечен се превеждат по сметката на продавача на имота и пак увеличават общите депозити в банковата система.

Веднъж създадени, новите пари не се унищожават докато не се върне кредита. И тъй като новоотпуснатите са все повече от върнатите, то и депозитите постоянно растат.

Това е магията на финансите - когато кредити се ползват за да се инвестира в нещо, което създава стойност (производство, търговия или друга продуктивна дейност) и тази добавена стойност е по-голяма от лихвата, това позволява на икономиката да расте чрез "заемане от бъдещето" много по-бързо, отколкото иначе би могла да расте.

А ако кредитите се ползват за харчене или за непродуктивна дейност (например да се построи завод, който ще работи на загуба, както по соц-а, или пък да се строят имоти, които ще стоят празни, защото няма кой да живее в тях), идва моментът на разплатата, все някога.

Повечето хора мислят, че банката е нещо като трезор - някой слага пари вътре (които първо е изкарал) и тя дава тези пари като кредит на някого.

А нещата въобще не се случват така. Когато някой поиска (и му одобрят) кредит за 100к, един банков служител буквално написва "100000" в една кутийка на екрана си, и се създават 100к нови пари "от въздуха". В счетоводната книга се отбелязва Дебит Отпуснати Кредити 100к и Кредит Депозит 100к. Тези 100к отиват като наличност в депозитната сметка на кредитополучателя и увеличават банковите депозити (при потребителски кредит). А при ипотечен се превеждат по сметката на продавача на имота и пак увеличават общите депозити в банковата система.

Веднъж създадени, новите пари не се унищожават докато не се върне кредита. И тъй като новоотпуснатите са все повече от върнатите, то и депозитите постоянно растат.

Това е магията на финансите - когато кредити се ползват за да се инвестира в нещо, което създава стойност (производство, търговия или друга продуктивна дейност) и тази добавена стойност е по-голяма от лихвата, това позволява на икономиката да расте чрез "заемане от бъдещето" много по-бързо, отколкото иначе би могла да расте.

А ако кредитите се ползват за харчене или за непродуктивна дейност (например да се построи завод, който ще работи на загуба, както по соц-а, или пък да се строят имоти, които ще стоят празни, защото няма кой да живее в тях), идва моментът на разплатата, все някога.

А сега обясни, ако тези депозити тръгнат към имотите, какво ще стане?

После обясни, защо НЕ тръгват към имотите, ами си седят там?!?

После обясни, как сaмo пpeз ceптeмвpи дoмaĸинcтвaтa ca дeпoзиpaли 325 милиoнa лeвa в бpoй, ĸoeтo пpeдcтaвлявa 27% yвeличeниe cпpямo cъщия мeceц пpeз 2024 г.

Лично моя интерес в този пазар се изчерпа. Успех на всички

После обясни, защо НЕ тръгват към имотите, ами си седят там?!?

После обясни, как сaмo пpeз ceптeмвpи дoмaĸинcтвaтa ca дeпoзиpaли 325 милиoнa лeвa в бpoй, ĸoeтo пpeдcтaвлявa 27% yвeличeниe cпpямo cъщия мeceц пpeз 2024 г.

Лично моя интерес в този пазар се изчерпа. Успех на всички

Определено има внос на работна ръка.

В ниските сегменти са узбекистанци, киргистанци, дагистанци и прочее от бившите републики, като вносителите са от строителния и туристическия бранш и им осигуряват места за пребиваване, тип общежития.

Мои познат закупи бивши общежития и ги приспособи за въпросния внос.

Тоест, внася ги, осигурява им работа и жилища, плаща им и едновременно им събира и наем.

И също личните ми наблюдения показват обратна миграция, но вече деца в семейства с добър финансов и социален статус, завършили в Европа и Щатите.

Пак си живеят космополитно, пътуват, обикалят, но базата им е тук, така да се каже, според тях, родината им предлага много по-високи стандарти, отколкото Лондон, примерно. Тоест, за да живееш същия живот в Лондон, трябва да си много състоятелен, в противен случай си някъде последна дупка на кавала, или хайде да не е последната, но от средата в посока последната. Не, че не тръгват с големите кошници, тръгват, но да не се отплесваме.

Ох, бе, Крис!

Ами строителството какво е? Производство на жилища, което е нужда от първа необходимост.

В ниските сегменти са узбекистанци, киргистанци, дагистанци и прочее от бившите републики, като вносителите са от строителния и туристическия бранш и им осигуряват места за пребиваване, тип общежития.

Мои познат закупи бивши общежития и ги приспособи за въпросния внос.

Тоест, внася ги, осигурява им работа и жилища, плаща им и едновременно им събира и наем.

И също личните ми наблюдения показват обратна миграция, но вече деца в семейства с добър финансов и социален статус, завършили в Европа и Щатите.

Пак си живеят космополитно, пътуват, обикалят, но базата им е тук, така да се каже, според тях, родината им предлага много по-високи стандарти, отколкото Лондон, примерно. Тоест, за да живееш същия живот в Лондон, трябва да си много състоятелен, в противен случай си някъде последна дупка на кавала, или хайде да не е последната, но от средата в посока последната. Не, че не тръгват с големите кошници, тръгват, но да не се отплесваме.

Ох, бе, Крис!

Ами строителството какво е? Производство на жилища, което е нужда от първа необходимост.

обясни, как сaмo пpeз ceптeмвpи дoмaĸинcтвaтa ca дeпoзиpaли 325 милиoнa лeвa в бpoй, ĸoeтo пpeдcтaвлявa 27% yвeличeниe cпpямo cъщия мeceц пpeз 2024 г.

Счетоводно баланса трябва да излиза и увеличението на кредити води до автоматично увеличение на депозити (освен разликата, която хората изтеглят и носят в кеш).

Ох, бе, Крис!

Ами строителството какво е? Производство на жилища, което е нужда от първа необходимост.

Ами строителството какво е? Производство на жилища, което е нужда от първа необходимост.

А при нас населението намалява (освен дагестанците), нови жилища се строят постоянно, но старите не се бутат, а остават заключени "да има" за като се върнат от чужбина емигрантите може би. Аз мои познати, които имат деца, родени в чужбина, ни едни нямам да са се върнали. Те и децата им говорят завалени български и си имат тамошни паспорти. Старите може и да се върнат някой ден... Ама това не са хора в активна възраст, които ще създават продукт, а само ще консумират.

Не, тези вносни работници не са активни участици в пазара.

Тревожната тенденция е увеличаването на семейство от един човек, тоест, все по-самодостатъчни са новото поколение и все по-рядко се генерират семейства в дългосрочен план. Все повече хора живеят сами, а дори да се събират фактически, не създават СИО, а има червена тендения за разделно имущество.

Тревожната тенденция е увеличаването на семейство от един човек, тоест, все по-самодостатъчни са новото поколение и все по-рядко се генерират семейства в дългосрочен план. Все повече хора живеят сами, а дори да се събират фактически, не създават СИО, а има червена тендения за разделно имущество.

И като хората живеят сами, как ще оставят наследници? Прародители и родители ще им оставят по един имот, те ще имат също един, общо три имота, но наследници нула. Дагестанците да заповядат в тях.

Щом депозитите растат и кеша в банката стои, то масата хора вероятно не желаят да купуват имоти. Ако кажем, че има 50к сделки 2025г в София, то това са да кажем 100к души преки участници на пазара в 1.8м души столица. Това са 5% от населението на столицата. 2.5% купувачите. Останалите 95% явно не желаят да участват или все още не участват. Ако сметнем, че има много имотноболни, които правят по 2-3-5 сделки на година, то може и под 2.5% да падне броя на купувачите. Така че масата от хората НЕ са участници на пазара.

И в Русия има военна икономика, която е гореща, но като спре войната, следва изтрезняването. И тук е така. Изкуственото нажежаване до какво ще доведе?

Щом депозитите растат и кеша в банката стои, то масата хора вероятно не желаят да купуват имоти. Ако кажем, че има 50к сделки 2025г в София, то това са да кажем 100к души преки участници на пазара в 1.8м души столица. Това са 5% от населението на столицата. 2.5% купувачите. Останалите 95% явно не желаят да участват или все още не участват. Ако сметнем, че има много имотноболни, които правят по 2-3-5 сделки на година, то може и под 2.5% да падне броя на купувачите. Така че масата от хората НЕ са участници на пазара.

И в Русия има военна икономика, която е гореща, но като спре войната, следва изтрезняването. И тук е така. Изкуственото нажежаване до какво ще доведе?

А нещата въобще не се случват така. Когато някой поиска (и му одобрят) кредит за 100к, един банков служител буквално написва "100000" в една кутийка на екрана си, и се създават 100к нови пари "от въздуха". В счетоводната книга се отбелязва Дебит Отпуснати Кредити 100к и Кредит Депозит 100к. Тези 100к отиват като наличност в депозитната сметка на кредитополучателя и увеличават банковите депозити (при потребителски кредит). А при ипотечен се превеждат по сметката на продавача на имота и пак увеличават общите депозити в банковата система.

Веднъж създадени, новите пари не се унищожават докато не се върне кредита. И тъй като новоотпуснатите са все повече от върнатите, то и депозитите постоянно растат.

Този мултипликатор е функция и на паричното предлагане,което заради Валутния борд беше ограничено при нас. Т.е. на Запад са печатали хартийки примерно х4, увеличили са кредитите х 8, този мултипликатор ще е 2. А при нас на една и съща монетарна база, като се увеличат кредитите дори само 2 пъти, мултипликаторът пак ще е 2.

Така че сега има вариант да трябва да се стремим към по-нисък мултипликатор сега като сме в ЕЗ,за да се сложи край на кредитната експанзия.

Дали ще стане - ще видим. Моето лично мнение е,че няма да е скоро този край на кредитите, но аз не вярвах и че ще има такъв рекорден растеж на сделките с имоти тази година. Явно страхът от инфлация и промени е по-мощен,отколкото е логично и теоретично.

Четох едно мнение на Илън Мъск, че в съвсем близко бъдеще пари няма да ни трябват, защото основната разменна единица ще е енергията, която е необходима за Изкуствения интелект.

В тази връзка, тези които инвестирате в злато и монети ( около мен това е масово), не ви ли е страх че тези активи няма изобщо да са ликвидни. Питам теоретично, аз нямам такива активи, съответно такива притеснения.

В тази връзка, тези които инвестирате в злато и монети ( около мен това е масово), не ви ли е страх че тези активи няма изобщо да са ликвидни. Питам теоретично, аз нямам такива активи, съответно такива притеснения.