- Публикувана: 20 авг. 2025, 12:43 ч.

- Последно мнение: 24 септ. 2025, 20:09 ч.

Пазарът на недвижими имоти в БЪЛГАРИЯ, какво се случва реално-тема 92

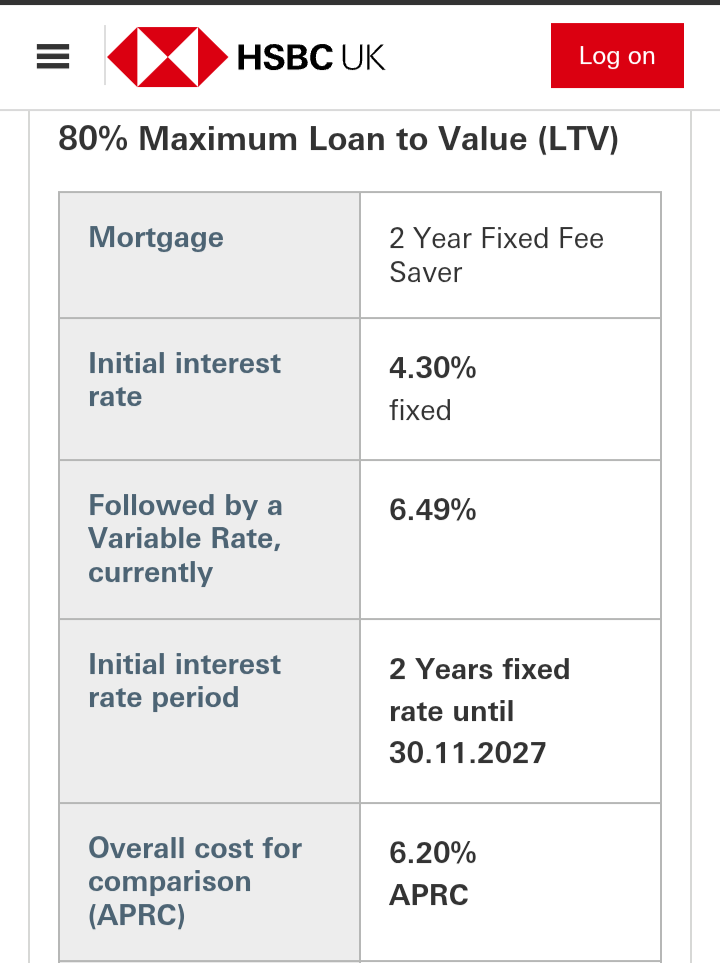

4% лихва, до където със сигурност ще се качат в един недалечен момент, не е висока лихва. Висока е 7-8-9, а историята помни и над 10%.

Ето офертата за момента от една от водещите английски банки:

https://www.hsbc.co.uk/mortgages/our-rates/

Това съм бабите и жилищата би станало, ако са в София.

Колко хора в момента живеят на село и колко в града? Едва ли има и 20% на село вече.

В София, Пловдив, Варна си е пълно с баби, като гледам. И все повече стават като % от жителите, понеже повече хора остаряват, отколкото се раждат нови.

Гледам по- скоро тези страни от ЕС, видях, че в Англия да по- височки.

Германия, Италия, като гледам от графиката, са ~4 и надолу.

Иначе, хубаво би било да въведат фиксирана лихва за по- голям период, а не 3 години. В Германия има за първите 10 и предвид, че една ипотека се изплаща средно за 16г., това си е оферта отвсякъде.

Германия, Италия, като гледам от графиката, са ~4 и надолу.

Иначе, хубаво би било да въведат фиксирана лихва за по- голям период, а не 3 години. В Германия има за първите 10 и предвид, че една ипотека се изплаща средно за 16г., това си е оферта отвсякъде.

Че то и тука има фиксирана за 10 години, купувайте смело

https://www.postbank.bg/bg-BG/Mortgage-Loans/Fixed-rate-mortgage … he-first-10-years

https://www.postbank.bg/bg-BG/Mortgage-Loans/Fixed-rate-mortgage … he-first-10-years

4% лихва, до където със сигурност ще се качат в един недалечен момент, не е висока лихва. Висока е 7-8-9, а историята помни и над 10%.

Ето офертата за момента от една от водещите английски банки:

https://www.hsbc.co.uk/mortgages/our-rates/

Скрит текст:

Моите баби и двете живееха на село, но на моите деца и двете баби са си в града.

Колко хора в момента живеят на село и колко в града? Едва ли има и 20% на село вече.

В София, Пловдив, Варна си е пълно с баби, като гледам. И все повече стават като % от жителите, понеже повече хора остаряват, отколкото се раждат нови.

Това съм бабите и жилищата би станало, ако са в София.

Колко хора в момента живеят на село и колко в града? Едва ли има и 20% на село вече.

В София, Пловдив, Варна си е пълно с баби, като гледам. И все повече стават като % от жителите, понеже повече хора остаряват, отколкото се раждат нови.

Гледам по- скоро тези страни от ЕС, видях, че в Англия да по- височки.

Германия, Италия, като гледам от графиката, са ~4 и надолу.

Иначе, хубаво би било да въведат фиксирана лихва за по- голям период, а не 3 години. В Германия има за първите 10 и предвид, че една ипотека се изплаща средно за 16г., това си е оферта отвсякъде.

Германия, Италия, като гледам от графиката, са ~4 и надолу.

Иначе, хубаво би било да въведат фиксирана лихва за по- голям период, а не 3 години. В Германия има за първите 10 и предвид, че една ипотека се изплаща средно за 16г., това си е оферта отвсякъде.

А фиксирани кой да въведе? Този, който ги предлага, трябва да си осигури ресурс за Х години с фиксирана лихва, иначе рискува да е за загуба. И откъде? Хората влагат или в безсрочни сметки, или в депозити със срок 1-2-3 години.

Банката може да издаде облигации 30-гпдишни с фиксирана лихва и така да набере ресурс, но ще има ли инвеститори, които да ги купят? И ще трябва да предложи добър купон, по-висок от този по държавните облигации, иначе никой няма да ги купи. Като сложи и разходи по емисията, комисионна за пласмент, за депозитар, който да плаща купона и т.н. пък и печалба, то ще стане неприемливо за пазара.

Държавите, които имат такива продукти обикновено имат и държавни агенции, които осигуряват ипотечна застраховка, изкупуване от централната банка като ласт ризорт, и всякакви други политики. Иначе няма кой да се навие да ги финансира.

Това не е съвсем така в UK. Когато предстои да изтече периодът с фиксирана лихва се прави предоговаряне с преглед на клиентския профил и имота и се фиксира за нов период. Никой изряден кредитополучател не остава на високата плаваща лихва.

Видях тренда, но не се знае къде е "върхът". Може да е това, което е малко вероятно в интерес на истината.

Според мен всеки, който излиза сега на пазара, трябва да си смята възможностите с 6-7%. Каквото по- ниско дойде, още по- добре. Това е силно консервативен подход, разбира се, който споделяме, защото май сме "колеги". Но едно разбрах в последните 5-10г. и то е, че пазарът винаги ще намери начин да те изненада. Пазарната икономика е стихийна "наука".

Според мен всеки, който излиза сега на пазара, трябва да си смята възможностите с 6-7%. Каквото по- ниско дойде, още по- добре. Това е силно консервативен подход, разбира се, който споделяме, защото май сме "колеги". Но едно разбрах в последните 5-10г. и то е, че пазарът винаги ще намери начин да те изненада. Пазарната икономика е стихийна "наука".

Пропуснала съм да напиша, че се предоговарят лихвените условия в цялост, фиксирана и плаваща.

А както знаем при лихвите, както в икономиката има цикличност. Сега са в период на вдигане. Каква ще бъде за целия период на кредита едва ли някой би се наел да каже. Реагирах на твърдението, че 28 години ще е 6,5%.

Разбира се, теглещите кредит трябва да са проиграли вариант за изплалщане с по-висока лихва.

Конкретно за UK, хубавото в повишението на лихви е, че цените на имотите претърпяха корекция надолу и дъщеря ми направи добра покупка.

А както знаем при лихвите, както в икономиката има цикличност. Сега са в период на вдигане. Каква ще бъде за целия период на кредита едва ли някой би се наел да каже. Реагирах на твърдението, че 28 години ще е 6,5%.

Разбира се, теглещите кредит трябва да са проиграли вариант за изплалщане с по-висока лихва.

Конкретно за UK, хубавото в повишението на лихви е, че цените на имотите претърпяха корекция надолу и дъщеря ми направи добра покупка.

Конкретно за UK, хубавото в повишението на лихви е, че цените на имотите претърпяха корекция надолу и дъщеря ми направи добра покупка.

И аз мисля, че не е лошо. Така или иначе активите трябва да се предадат през поколенията, и този процес ще стане естествено.

Когато паднат цените на имотите, това е трансфер на богатство от възрастните към младите, защото обикновено тия с много имоти са възрастни, които са ги трупали цял живот, а тези без имот са млади, които сега започват житейския си път и нямат още възможност да си купят. Падането на цените просто ускорява един така или иначе естествен процес и според мен е добро за икономиката. Самите активи не се губят, просто по-лесно могат да си сменят собственика.

Тези, които се завръщат тепърва ли ще си купуват жилища, или вече си имат - те си стоят заключени и ги чакат. Нали Дани викаше, че празните жилища не били празни, защото си имали собственици в чужбина.

Някои пак може да си купят нещо.

Аз имам приятели от Канада, направиха 20г. Продадоха си ап навремето, купиха в Младост 2 преди няколко години. Та и те няма да влияят на пазара, ама са повлияли скоро.

Аз отдавна разправям, че в Бг е по-добър стандартът от "развитите държави" и има тенденция на завръщане. Но докато и най-забитите се усетят ще мине много време.

Тъжното е, че все още сляпо се препоръчва да се емигрира в чужбина, от хора, които не са много "на ти" със Софийската икономика и възможности за образовани хора.

Никоя длъжник не фалира, докато има още нещо за вземане. Преструктурират се задълженията, разсрочват се, продават се активи, режат се разходи и се прави планза Х години да се издължи.

Ние като "фалирахме" при Луканов нали така направиха. С Гърция така направиха, и с частните лица така правят - чак като останеш гол и бос, тогава фалираш.

А с Франция случая не е такъв. Налагат се ограничения, обаче.

Ние като "фалирахме" при Луканов нали така направиха. С Гърция така направиха, и с частните лица така правят - чак като останеш гол и бос, тогава фалираш.

А с Франция случая не е такъв. Налагат се ограничения, обаче.