Q&A

Обобщени въпроси и отговори от темата *

Как лихвените проценти влияят върху цените на имотите и купувачите на жилища?

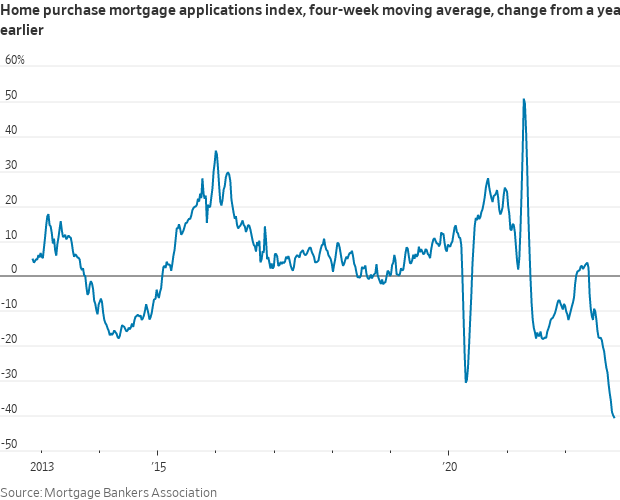

Какво причинява спад в кандидатстванията за ипотечни кредити?

Какво е причината за повишаване на лихвените проценти по ипотечните кредити?

* Предложените въпроси и отговори се генерират машинно от автоматизиран езиков модел на база потребителските мнения в темата. Генерираното съдържание може да е непълно, неактуално, подвеждащо или неподходящо. Вашите оценки спомагат за подобряване на модела и неговото усъвършенстване.

-

Как лихвените проценти влияят върху цените на имотите и купувачите на жилища?

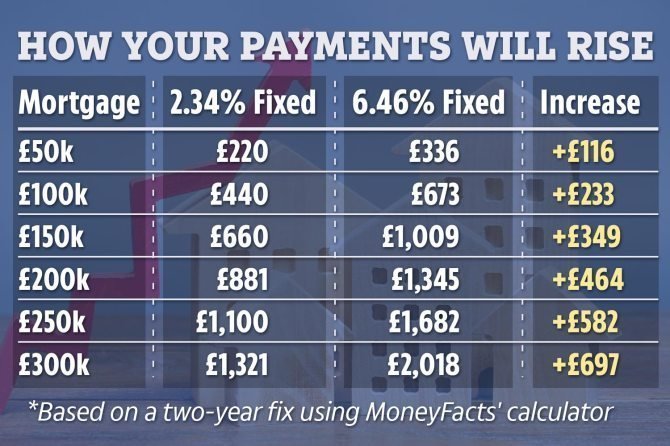

Лихвените проценти играят важна роля при покупката на имоти, тъй като влияят върху размера на вноските по ипотечните кредити. Повишаването на лихвите води до увеличаване на месечната вноска, което може да намали кредитоспособността на купувачите. Това може да доведе до намаляване на търсенето на имоти и натиск върху цените им. Повишаването на лихвените проценти може също така да намали кредитоспособността на купувачите, което води до по-високи вноски за ипотечни кредити. Това може да доведе до намалено търсене на жилища и натиск върху цените им, тъй като купувачите могат да се сблъскат с по-големи финансови ограничения.

-

Какво причинява спад в кандидатстванията за ипотечни кредити?

Спадът в кандидатстванията за ипотечни кредити, който може да възникне при повишаване на лихвените проценти, води до намалено търсене на жилища. Това може да доведе до намаляване на цените на жилищата, тъй като продавачите могат да се наложи да реагират на намаленото търсене, като намалят цените си, за да привлекат купувачи.

-

Какво е причината за повишаване на лихвените проценти по ипотечните кредити?

Повишаването на лихвените проценти води до увеличаване на месечните плащания при ипотечните кредити, което може да намали достъпността на кредита за купувачите. Това може да доведе до намаляване на търсенето на жилища и натиск върху цените им, тъй като купувачите могат да се сблъскат с по-големи финансови ограничения.

-

Какво е влиянието на пазарните механизми и конкуренцията върху цените на стоките?

-

Какво е въздействието на държавните безвъзмездни средства върху цените на имотите?