- Публикувана: 1 апр. 2019, 09:54 ч.

- Последно мнение: 22 юли 2020, 10:22 ч.

Как да спестяваме? Научете от проекта на ЕЛАНА Фонд Мениджмънт и BG-Mamma!

Благодаря Ви!Отне ни малко над 3 години усърдното спестяване.Сумата,с която разполагахме покриваше 80% от стойността на имота.За да не използваме кредит трябваше още поне година да спестяваме.Решихме да не отлагаме повече покупката заради постоянните промени на имотния пазар.Кредитът,който ползвахме беше потребителски като използвахме максимален период за връщането му с цел да е по-ниска вноската ни и да продължаваме да спестяваме за погасяването му.Закупихме имота,отдадохме го под наем,който си беше достатъчен за покриване на вноската.Междувременно спестихме сумата,която имахме да върнем и ни преизчислиха лихвата.Смяната на целта-решихме че е безсмислено да влагаме толкова пари в кола.

Благодаря Ви!Отне ни малко над 3 години усърдното спестяване.Сумата,с която разполагахме покриваше 80% от стойността на имота.За да не използваме кредит трябваше още поне година да спестяваме.Решихме да не отлагаме повече покупката заради постоянните промени на имотния пазар.Кредитът,който ползвахме беше потребителски като използвахме максимален период за връщането му с цел да е по-ниска вноската ни и да продължаваме да спестяваме за погасяването му.Закупихме имота,отдадохме го под наем,който си беше достатъчен за покриване на вноската.Междувременно спестихме сумата,която имахме да върнем и ни преизчислиха лихвата.Смяната на целта-решихме че е безсмислено да влагаме толкова пари в кола.

Браво!

Поздравления за дисциплината и правилния избор.

Агра, и аз съм впечатлена от упоритостта и последователността. Вероятно е имало и странични фактори, които са „искали” да повлияят, но сте успели.

Вашият размер на сумата, която сте пестили, е твърде амбициозен за мен, още повече като неопитен лаик. Но смятам да ползвам вашия метод за малко по-малка цел.

Нямам търпение да мине време, след което да ви се похваля, че съм успяла

Вашият размер на сумата, която сте пестили, е твърде амбициозен за мен, още повече като неопитен лаик. Но смятам да ползвам вашия метод за малко по-малка цел.

Нямам търпение да мине време, след което да ви се похваля, че съм успяла

Здравейте. Искам да ви питам, като човек който разбира от пари и банки. Дали наистина ще има стопяване на парите в България-деноминация през 2020? Защото сестра ми иска да си купи апартамент, спестили сме малко пари. Дали да ги вложи и в какво? Всички хора и медии говорят, че човек каквото има това трябва да влага в техника, мебели, в дома, в нов дом, защото иначе заради мафията в страната, за да се стопят дълговете им пред банките щв има отново деноминация. Как е възможно в България да се случва това? Ние отново ли ще жертваме спестеното с пот на челото?

Агра, и аз съм впечатлена от упоритостта и последователността. Вероятно е имало и странични фактори, които са „искали” да повлияят, но сте успели.

Вашият размер на сумата, която сте пестили, е твърде амбициозен за мен, още повече като неопитен лаик. Но смятам да ползвам вашия метод за малко по-малка цел.

Нямам търпение да мине време, след което да ви се похваля, че съм успяла

Вашият размер на сумата, която сте пестили, е твърде амбициозен за мен, още повече като неопитен лаик. Но смятам да ползвам вашия метод за малко по-малка цел.

Нямам търпение да мине време, след което да ви се похваля, че съм успяла

Първо да благодаря за полезната тема! 🌹

Финансовата ни култура като цяло е много слаба.

Повечето родители не учат децата си как да спестяват и как да управляват парите си ,защото те самите не са наясно с това.

Съответно в моето семейство финансовите въпроси са били на заден план ,да не кажа ,че дори е било срамно да се обсъждат.

Спестяваме с моя мъж от съвсем скоро.

Започнахме едва тази година 😊.

С интерес ще следя темата и ще задавам въпроси.

И първият ми такъв е:

Какво мисли ЕЛАНА за депозит в банка?

Като съответно се вкарва всеки месец сума по депозита.

Финансовата ни култура като цяло е много слаба.

Повечето родители не учат децата си как да спестяват и как да управляват парите си ,защото те самите не са наясно с това.

Съответно в моето семейство финансовите въпроси са били на заден план ,да не кажа ,че дори е било срамно да се обсъждат.

Спестяваме с моя мъж от съвсем скоро.

Започнахме едва тази година 😊.

С интерес ще следя темата и ще задавам въпроси.

И първият ми такъв е:

Какво мисли ЕЛАНА за депозит в банка?

Като съответно се вкарва всеки месец сума по депозита.

Здравейте!

Благодаря Ви за интереса към темата ни. Поздравления за Вашето семейство, че сте предприели стъпки за спестяване! Това само по себе си Ви дава перспектива за финансова сигурност след години.

Както вече посочвахме в нашите материали, всеки финансов продукт има своята роля и място в спестяването на домакинствата.

Банковият депозит е гарантиран спестовен продукт, в който банката Ви предлага сигурна лихва срещу парите Ви, като те са гарантирани, че ще Ви бъдат запазени на стойност до 100 000 евро. По тази причина ролята на депозита в спестяванията е да се ползва за спестяване на пари, които са необходими за реагиране в някаква непредвидена ситуация. Това са парите „за черни дни“.

Доход

По принцип доходите от лихви по банкови депозити винаги представляват най-ниският доход в сравнение с инвестиционните продукти, които обаче не са гарантирани и се ползват за дългосрочни цели. Сигурно сте забелязали, лихвите достигнаха най-ниската стойност за последните 12 г. и се доближиха до минималната си стойност от 2006 г. По последни данни от БНБ (февруари 2019 г.) средните годишни лихви на новите депозити в левове са 0.14%, а в евро – 0.16%. Напомням, че лихвите по депозити се облагат с данък – 8%. По данни на сайта moitepari.bg, които сравнява банковите оферти, най-добрите предложения за срочни депозити на пазара в този момент е близо 0.9%.

Когато говорим за доход във времето, трябва да имаме предвид и фактора инфлация, която по последни данни е близо 3% годишно (НСИ, Евростат, март 2019 г.) Вчера излязоха данни от Евростат, че България е на четвърто място в ЕС по ниво на инфлация. Друг е въпросът дали ние отдавна не усещаме непрекъснатото нарастване на цените и как като потребители чувстваме нивото на инфлацията

Как спестяват другите в Европа?

Първо осигурявате парите за „черни дни“ чрез банков депозит. Успоредно с това правите своите средносрочни планове като по-голям ремонт, големи покупки или дългосрочните - като университетска такса за детето Ви и др. За дългосрочни цели е подходящо инвестирането – само от движенията на финансовите инструменти на финансовите пазари може да се придобие оптимална доходност, но за по-дълъг период, за да не се попадне в капана на спадовете. Не е нужно да се ползват високорискови продукти, има възможност да се инвестира във варианти с по-нисък риск – това са взаимни фондове с консервативно управление. Малки месечни вложения са напълно възможни, като за дългосрочните цели можете да ползвате спестовните планове, защото те са най-удобни с автоматизиране на месечните вноски. Важното за инвестирането е, че се използва времето като фактор – затова колкото по-рано в живота се започне, толкова по-добри резултати може да се ползват.

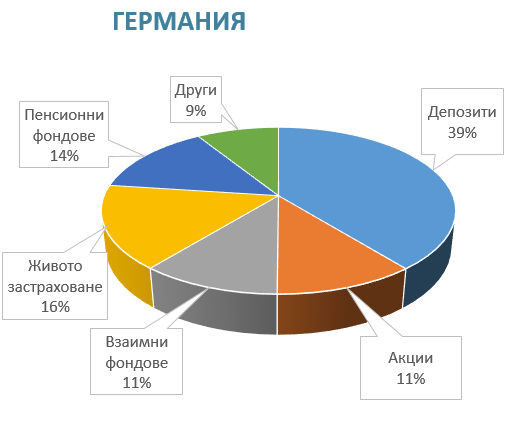

Ето тук можете да видите как в Германия и в Гърция (две различни култури в Европа, с различни средни доходи) се разпределят спестяванията на гражданите. Виждате, че в Германия повече разпръсване на средства по финансови продукти според целите на домакинствата – продукти, които са свързани с финансовите пазари.

Преди време с мъжката част решихме да спестяваме за нов автомобил.Отделяхме 1/2от общия ни доход всеки месец,като неочаквано за нас(от гледна точка на дисциплината)се събра доста добра сума.В последствие се отказахме от покупката на автомобил.Вложихме парите в имот от 50 кв. в един от големите градове на страната,като за покупката използвахме и малък кредит ,който изплатихме за няколко месеца.Имотът го отдадохме под наем.Всичко това ни отне около 3 години.

Поздравления за дисциплината и постоянството, които са в основата на спестяваната и постигането на определена цел!

С пожелания за успешни лични финанси,

Сиана Даскалова

Здравейте ,

Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

,Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

Здравейте ,

Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

,Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

Според мен ДПФ е по удачният инструмент и се аргументира с примери защо. Малко приемам въпроса ви на шега обаче или като провокация - от една страна казвате 1 200лв ви се виждат малко, а от друга едва успява те да отделите 100лв!?!?

Когато става въпрос за натрупване на пари, често се използват като взаимнозаменяеми термините „спестяване“ и „инвестиране“. Не се говори много за това кое какво означава. А е добре всеки да е наясно какво съдържание се крие зад тях, за да не бъде подведен или да стане жертва на финансова измама.

Прочетете повече ТУК.

Здравейте. Искам да ви питам, като човек който разбира от пари и банки. Дали наистина ще има стопяване на парите в България-деноминация през 2020? Защото сестра ми иска да си купи апартамент, спестили сме малко пари. Дали да ги вложи и в какво? Всички хора и медии говорят, че човек каквото има това трябва да влага в техника, мебели, в дома, в нов дом, защото иначе заради мафията в страната, за да се стопят дълговете им пред банките щв има отново деноминация. Как е възможно в България да се случва това? Ние отново ли ще жертваме спестеното с пот на челото?

Здравейте!

„Медии“, които са професионални, не си позволяват да казват какво да правят хората с парите си. Телевизиите и икономическите издания канят експерти, като комбинират различни гледни точки, но ползват експертни мнения. Не е безопасно за Вас да управлявате парите си чрез четене на съмнителни като информация сайтове. Очевидно сте се наплашили от сайтове, които са или с „жълта“ информация, или с фалшиви новини. Бих Ви посъветвал да не считате за икономическа информация нещо публикувано в сайт, който не е някой от традиционните медии като capital.bg, investor.bg и други като тях.

В България има валутен борд – това означава, че 1 лв. е вързан с точно определена стойност за 1 евро. Това е стойността на 1 лв. и тя не може да се промени. България е член на ЕС и има редица обвързаности, които не позволяват фриволни главоломни промени. Освен това през миналата година има официални стъпки на правителството към влизане в Европейския банков съюз и т.нар. чакалня на еврозоната. Това означава, че вървим към въвеждане на еврото скоро вместо български лев. Тъй като има валутен борд, който определя курса между двете валути, при нас няма да се случи като в другите европейски държави при въвеждане на еврото, защото имаме точно определена стойност.

Ето тук в сайта на в. Капитал има ясни отговори на въпроси, свързани със стабилността на валутния борд.

За да не се стресирате, най-добре е да търсите икономическа информация от експерти, защото това не е компетентност, притежавана от всеки, който пише във Фейсбук или си е направил сайт.

Моят съвет към сестра Ви е да се запита какви са ѝ целите и плановете и после да потърси професионален съвет как да ги реализира чрез спестяванията си, а не да пита другите къде да сложи парите си.

С пожелания за спокойствие и светли Великденски празници,

Николай Павлов

Директор "Връзки с инвеститорите" и

член на СД на „ЕЛАНА Фонд Мениджмънт“

Мобилен тел.: 0889 022 537

email: pavlov@elana.net

Здравейте, интересно ми беше да прочета споделеното и коментарите. Какво мислите по въпроса спестяване, депозит или финансов инструмент без значение - в каква валутна единица е по-добре да бъде, как да преценим риска?

Когато става въпрос за спестяване най-важният въпрос, който човек трябва да си зададе е за какво спестява и какъв е срокът до целта, за която е решил да спестява. След като си е дал отговор, е добре да се посъветва с консултант, за да е сигурен, че е избрал подходящият подход към изпълнението на дадена цел.

Депозитът не изключва финансовия инструмент и обратното. Можете да разгледате темата за разликата между спестяване и инвестиране. Отделните варианти, в които да вложите парите си, се избират според целта и времето, за което искате да се постигне.

Относно избора на валута, всички трябва да се придържаме към тази, в която получаваме доходите си или възнамеряваме да харчим след години. Ако желаем да спестяваме за екскурзия до Хавай е добре да спестяваме в щатски долари, но ако ще купуваме нещо, което е в България, трябва да се придържаме към местната ни валута. Иначе поемаме последствията от валутните рискове.

Имайте предвид също, че всеки, който Ви предлага финансов продукт, е длъжен да Ви поясни какъв е рискът от вложението Ви.

С пожелания за светли Великденски празници,

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net